Después de un gran susto, la reforma tributaria terminó preservando la estructura impositiva vigente para la avicultura, al dejar el pollo y el huevo en la categoría de bienes exentos, lo que permite seguir descontando el IVA causado en el proceso productivo.

La propuesta inicial de la reforma tributaria tenía como objetivo central, en cuanto al IVA se refiere, pasar los bienes finales avícolas (huevo y carne de pollo), de exentos a excluidos. Si bien ello significaba no pagar dicho impuesto, implicaba que el IVA asumido en el proceso de producción terminaba convertido en costo. Es decir, por la vía de la exclusión el precio del bien final se afectaría o, en su defecto, el margen del negocio. Finalmente, los debates sobre el tema terminaron en una situación diferente a la propuesta inicial, lo que permitió conservar la actual estructura tributaria para el encadenamiento avícola: en bienes exentos, gravados a una tarifa de 0%, con las obligaciones bimensuales que tienen los contribuyentes.

¿Cómo apuntaba la reforma?

Uno de los ejes centrales del proyecto de reforma tributaria se soportaba en los recaudos por IVA. En tal sentido, se introducían modificaciones al impuesto sobre las ventas con su aplicación a algunos productos de la canasta familiar.

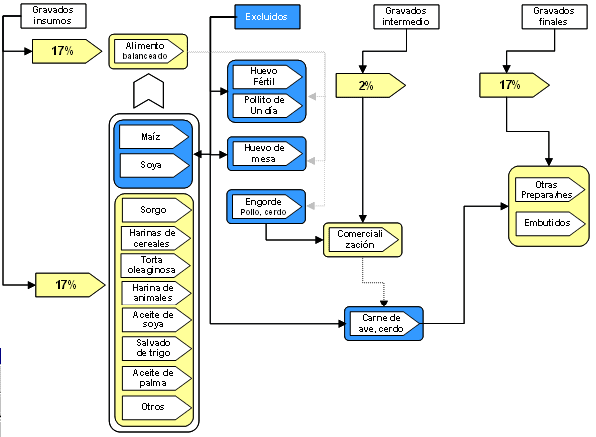

En esta dirección, el gobierno propuso trasladar de la categoría de exentos, en la cual se encuentran las carnes y los huevos, a excluidos, algunos bienes de la canasta familiar. Como consecuencia, el IVA causado en el proceso productivo entraba a la órbita del costo. Paralelamente, se pretendía amortiguar este mayor impacto en la estructura de costos de la producción de carne y huevos, entre otros, con la exclusión del maíz amarillo para uso industrial y del fríjol soya, materias primas fundamentales para la cría de animales.

El proyecto original dejaba el alimento balanceado gravado, razón por la cual la condición de los bienes excluidos se neutralizaba. En efecto, si bien se pretendía no cobrar IVA por los insumos, al convertirlos en alimento balanceado quedaban automáticamente gravados.

Otros puntos del proyecto de reforma, apuntaban a incrementar la tarifa de 7% a 17% para productos como el sorgo, las harinas y las tortas entre otros. Del mismo modo, elevar la tarifa general del IVA, de 16% a 17%

Bajo esta línea, la fuerza del aporte en el recaudo esperado del IVA se concentraba en el renglón pecuario. Por efectos de excluir los bienes exentos se aspiraba recaudar $208.490 millones; esto es, 16% de los ingresos totales por IVA.

Bajo la figura de los excluidos, el sector avícola pasaba de asumir $46.000 millones en sus costos de producción, de acuerdo con Ley 788 de 2002, a $350.000 millones con la propuesta original de la reforma. De esta forma, sólo la avicultura hubiese pasado a aportar el 27.2% del recaudo esperado, por lo demás, concentrado en un solo sector.

De hecho, la propuesta inicial estaba en contravía de la sentencia de la Corte, en el sentido de no afectar la canasta básica de los consumidores, en tanto que ello se vería reflejado, necesariamente, en el precio del bien final (pollo y huevo). Así mismo, entraba en contradicción con el propósito de controlar la evasión o elusión, dado que al pasar de exentos a excluidos los productos avícolas, no se hacía necesario llevar las estructura contables requeridas para tal efecto, como es la declaración bimensual del IVA.

Adicionalmente, partía de un criterio técnico errado, al pretender que, al pasar a excluidos los productos finales avícolas, y algunas materias primas, el impacto sobre el consumidor final sería nulo. Sin embargo, al excluirse el maíz y la soya, se dejaban por fuera otros insumos relevantes en la alimentación de las aves, como las tortas, por mencionar algunos. Además, quedaba gravado el alimento balanceado a la “módica” tarifa de 17% (según el proyecto original). En consecuencia, si bien el maíz no pagaba IVA como producto excluido, al mezclarlo en el alimento balanceado quedaba gravado automáticamente, de forma implícita. Igual situación ocurría con la soya.

ESQUEMA DE PROPUESTA INICIAL DE LA REFORMA

Fuente: Fenavi-Fonavi

Fuente: Fenavi-Fonavi

¿Cómo quedamos?

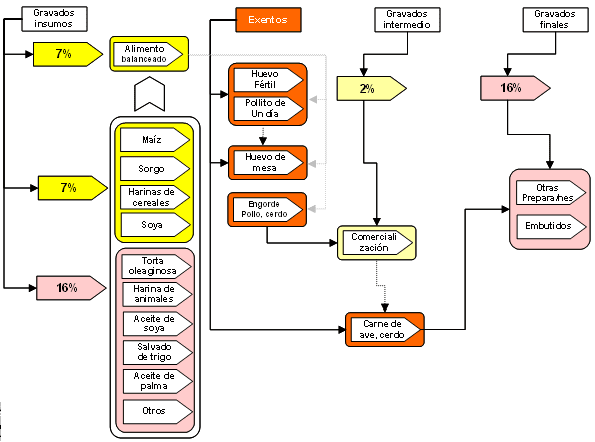

Finalmente, la reforma tributaria terminó dejando la actual estructura impositiva. Es decir, conservó la carne de pollo y los huevos como bienes exentos, condición que permite descontar el IVA causado en el proceso productivo, tal como ocurre en la actualidad. Se preservó, entonces, lo contemplado en la Ley 788 del 2002, recogido en el Artículo 477 del Estatuto Tributario.

Productos como el maíz, el sorgo, el fríjol soya, el alimento balanceado, los embutidos y las criadoras, entre otros, con la tarifa de 7%, y las tortas y aceites con 16%, aparte de algunos servicios y otros bienes. Así mismo, se mantiene la tarifa de 2% como impuesto a las ventas en la comercialización de los animales vivos, causado al momento del sacrificio. De otra parte, se conserva el incremento de la tarifa para de los bienes que están en 7% para el año 2005, tal como lo contempla el Parágrafo 1 del Artículo 468-1 del Estatuto Tributario.

ESQUEMA ACTUAL VIGENTE PARA EL 2004

Fuente: Fenavi-Fonavi

Fuente: Fenavi-Fonavi

Si bien el resultado final de la reforma nos deja como estábamos en el 2003, lo cierto es que se mantiene la incoherencia en el tratamiento de los bienes exentos. Particularmente, por las restricciones al descontar la totalidad del IVA causado en el proceso de producción, situación que ocurre con el alimento balanceado (ABA), con una tarifa de 7% y con algunos insumos que tienen tarifa de 16%, frente a lo cual la Dirección de Impuestos y Aduanas Nacionales, DIAN, insiste en señalar que se debe descontar sólo hasta la tarifa del bien final; en este caso, el ABA.

Por ello, queda pendiente una armonización de la cadena en su conjunto, bien que se acepte el descuento total del IVA para el caso de los bienes exentos, o que se nivele la tarifa de los bienes que están en 16% a la de 7%, que para el 2005 equivaldría a nivelarlos a 10%. Como aquí son frecuentes las reformas habrá oportunidad de insistir en el asunto.

Algunas novedades de la reforma

Renta. La sobretasa a la tarifa del impuesto a la renta quedó en 10%, y su aplicación será limitada por un término de tres años. En consecuencia, la tarifa del impuesto para los años 2004, 2005 y 2006 será de 38.5%. Se elimina el beneficio a los ingresos no constitutivos de renta ni ganancia ocasional desde el año gravable 2004.

Gravamen a las operaciones financieras. Se aumentó de 3 por 1.000 a 4 por 1.000, para la vigencia 2004-07, al término de la cual luego regresará al nivel original.

Los contribuyentes que no hayan declarado activos o que hayan declarado activos inexistentes, podrán normalizar su declaración pagando una multa de 5% sobre el valor de los activos omitidos o de los pasivos inexistentes.

Los empleadores podrán deducir del pago de sus rentas, el valor que hayan cancelado por cuotas de manejo y demás costos inherentes a las tarjetas no asociadas a cuentas corrientes ni de ahorro de sus empleados, siempre y cuando estos devenguen un salario menor o igual a dos salarios mínimos.

Retención en la fuente. La retención será 75% del valor del impuesto. Sin embargo, el Gobierno Nacional podrá disminuir la tarifa de retención para aquellos responsables que en los últimos seis periodos consecutivos hayan arrojado saldos en favor en sus declaraciones de ventas.

Impuesto al patrimonio. Para los años 2004, 2005 y 2006 se aplicará un impuesto al patrimonio a cargo de personas jurídicas o naturales, cuando éste supere los $3.000 millones, con una tarifa de 0.3%.

Devolución del IVA. Por adquisiciones con tarjetas de crédito, de bienes y servicios gravados a la tarifa general -16%- y de 10% del impuesto sobre las ventas, se tendrá derecho a la devolución de dos puntos del impuesto. La devolución operará para los casos en que el adquiriente de los bienes y servicios no lo haya solicitado los dos puntos como descontables.