Al pollo le correspondió 5.8%, y -3.8 al huevo. Esta evaluación del negocio avícola es una síntesis de un trabajo más detallado realizado por el Programa de Estudios Económicos de Fenavi-Fonav.

ES NECESARIO MANTENER LOS ESTÁNDARES DE PRODUCTIVIDAD EN GRANJA, Y MEJORAR PARÁMETROS COMO LA MORTALIDAD.

El comportamiento de las principales variables macroeconómicas que enmarcaron la actividad avícola durante el año 2002 fue el siguiente: un crecimiento económico moderado y por debajo de las metas previstas (de un incremento en el PIB de 2.5% estimado inicialmente, se pasó a una tasa de 1.6% al finalizar el año); una inflación favorable de alrededor de 6.5%; una devaluación cercana a 16%; una tasa de interés con incrementos moderados, y una tasa de desempleo desalentadora, entre 14% y 16%.

Otras variables que enmarcaron la actividad productiva fueron: los problemas de orden público nacional, la incertidumbre política y económica de Venezuela, y los desajustes en las economías de Argentina y Brasil, que afectaron la tranquilidad en los mercados financieros mundiales.

Bajo este escenario, se estima que la producción avícola en el año 2002 tendrá un crecimiento de 1.6%, correspondiente a un incremento de 5.8% en la producción de pollo y una disminución de 3.8% en la de huevo.

Teniendo en cuenta que la participación del sector avícola en el año 2000 fue de 28.8% en el sector pecuario, y de 0.8% en el PIB total, se puede deducir la importancia que tiene la avicultura en el contexto nacional.

Huevo, en un buen periodo

La producción de huevo registró un descenso de 3.8% en su dinámica, al pasar de 425.872 toneladas en el 2001 a 409.676 toneladas en el 2002. En unidades, pasó de 7.097 millones a 6.827 millones.

Fuentes: Fenavi-Fonav.

Fuentes: Fenavi-Fonav.

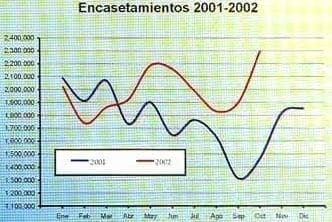

Los resultados de producción conjugan diferentes variables temporales. Lo alcanzado en el 2002 viene afectado por las decisiones de encasetamiento realizadas el año anterior. Las expectativas futuras de producción son impulsadas por los acontecimientos a corto plazo en cuanto a margen y precios, caso en el que las utilidades del presente delimitan las perspectivas a mediano plazo, sin que ello tenga plena correlación.

La gráfica de producción y encasetamiento de huevo describe los momentos en los que se configuran las expectativas. En efecto, en los periodos de elevada producción, como el registrado en el 2001, con el resultado consecuente en la caída de los precios, las decisiones de encasetamiento disminuyen. Por el contrario, en un escenario de baja producción y precios altos, los encasetamientos se recuperan.

El descenso en la producción del año 2002, resulta de la recomposición en los encasetamientos del segundo y tercer trimestres del 2001, a raíz del deterioro en los precios.

Fuentes: Fenavi-Fonav.

Fuentes: Fenavi-Fonav.

Las proyecciones preliminares para el 2003, construidas a partir de la evaluación histórica, son un referente que en ningún momento refleja el acontecer real, dado que no contempla variables exógenas como el comportamiento de los aranceles, la devaluación, las importaciones o exportaciones ante cambios imprevistos con nuestros socios comerciales, específicamente Venezuela y Ecuador, los resultados inesperados en sanidad, etc. No obstante, sirven de base para que los avicultores delimiten sus presupuestos de producción.

Dado el punto de cambio en la dinámica de producción a partir de septiembre del 2002 y como resultado de la tendencia creciente de los encasetamientos, a pesar de su inestabilidad cíclica, se estima para el 2003 un comportamiento similar al registrado en el 2001 en cuanto a producción se refiere. Esto es, un crecimiento de 4.3%1 frente a 2002, correspondiente a una producción de 7.119 millones de unidades

HUEVO: EL DESCENSO DE LA PRODUCCIÓN EN EL 2002,

RESULTA DE LA RECOMPOSICIÓN DEL ENCASETAMIENTO

DEL SEGUNDO Y TERCER TRIMESTRE DEL 2001.

| Mes | 1998 | 1999 | 2000 | 2001 | 2002 | 2003py |

| Encasetamiento | de pollita | |||||

| Ene | 1.256.394 | 1.654.143 | 2.021.981 | 2.081.755 | 2.018.080 | 2.044.472 |

| Feb | 1.706.997 | 1.630.698 | 1.600.360 | 1.847.198 | 1.735.973 | 1.732.150 |

| Mar | 1.967.351 | 1.884.713 | 1.809.360 | 2.063.696 | 1.858.375 | 1.961.777 |

| Abr | 1.768.910 | 1.658.595 | 1.778.996 | 1.735.236 | 1.918.886 | 1.782.495 |

| May | 1.597.690 | 1.539.440 | 2.082.363 | 1.874.224 | 2.180.417 | 1.864.468 |

| Jun | 2.097.772 | 1.510.249 | 2.050.904 | 1.640.312 | 2.154.295 | 1.861.327 |

| Jul | 2.058.082 | 1.265.927 | 1.656.555 | 1.758.250 | 1.985.223 | 1.770.837 |

| Ago | 1.635.118 | 1.624.806 | 1.992.224 | 1.590.016 | 1.827.968 | 1.784.142 |

| Sep | 1.624.947 | 1.732.338 | 1.629.226 | 1.305.773 | 1.687.653 | 1.480.900 |

| Oct | 1.927.050 | 1.717.498 | 1.861.998 | 1.458.530 | 1.757.896 | 1.863.366 |

| Nov | 1.808.854 | 1.662.471 | 2.062.171 | 1.633.425 | 1.820.345 | 1.969.013 |

| Dic | 1.441.646 | 1.464.407 | 2.054.740 | 1.838.436 | 1.634.987 | 1.850.669 |

| Prom | 1.740.901 | 1.612.107 | 1.883.407 | 1.735.571 | 1.881.675 | 1.830.468 |

| Total | 20.890.811 | 19.345.285 | 22.600.878 | 20.826.851 | 22.580.098 | 21.965.615 |

| Producción de huevo | ||||||

| Ene | 523.833.623 | 561.523.019 | 547.199.600 | 557.332.111 | 593.517.690 | 582.414.470 |

| Feb | 528.278.856 | 563.551.853 | 538.111.774 | 562.871.659 | 579.250.169 | 584.297.292 |

| Mar | 531.257.102 | 567.009.590 | 531.103.845 | 571.785.575 | 571.124.685 | 583.694.790 |

| Abr | 533.721.784 | 571.662.204 | 530.681.584 | 579.400.230 | 561.541.021 | 586.799.936 |

| May | 542.652.566 | 568.007.538 | 527.795.343 | 586.921.076 | 562.823.387 | 592.499.449 |

| Jun | 549.005.798 | 562.187.386 | 525.865.005 | 594.838.399 | 564.641.282 | 599.093.034 |

| Jul | 550.893.204 | 557.426.147 | 525.318.752 | 600.318.392 | 561.335.889 | 599.376.890 |

| Ago | 558.793.485 | 555.062.225 | 530.083.298 | 609.450.553 | 557.851.847 | 599.398.621 |

| Sep | 562.988.557 | 562.989.129 | 534.018.285 | 606.447.670 | 556.356.186 | 596.274.746 |

| Oct | 562.261.161 | 553.676.435 | 541.939.727 | 609.216.187 | 563.193.633 | 597.266.817 |

| Nov | 561.757.249 | 540.319.478 | 547.402.515 | 606.325.235 | 568.542.439 | 596.914.438 |

| Dic | 569.626.895 | 530.607.076 | 560.471.718 | 612.967.300 | 587.756.104 | 601.963.916 |

| Prom | 547.922.523 | 557.835.173 | 536.665.954 | 591.489.532 | 568.994.528 | 593.332.867 |

| Total | 6.575.070.280 | 6.694.022.080 | 6.439.991.446 | 7.097.874.387 | 6.827.934.332 | 7.119.994.398 |

Fuente: Fenavi-Fonav. /1 Estimaciones 2003 sujetas a ajustes. Sin ajustes Fonav. Estimado. py: proyección.

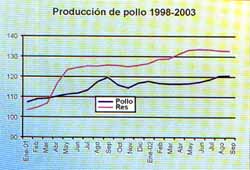

Pollo con buenos momentos

Para el año 2002 calculamos un crecimiento de 5.8% en la producción de pollo, que pasará de 531.677 toneladas en el 2001 a 562.761 toneladas en éste año.

Durante el 2002 el subsector de pollo afrontó una situación contradictoria, que se acentuó en el tercer trimestre: un buen ritmo de encasetamientos pero una menor oferta de producto final. Este hecho se explica, en parte, por la situación sanitaria que llevó a reducir los inventarios de producción. Al tiempo que la oferta se reducía en el mercado, se registró un incremento en los precios entre junio y agosto, situación que culminó con niveles elevados de encasetamiento y una oferta de pollo con un peso promedio inferior al que normalmente se ofrece al consumidor.

A partir de agosto se intensificaron los encasetamientos, con volúmenes que superaron los 34 millones de aves mes, hasta alcanzar la cifra record de 37 millones en octubre, con el fin de restablecer los inventarios normales de producción y mejorar las condiciones de oferta; esto es, con un pollo de mayor peso.

Para el 2003, con estimaciones preliminares, se prevé un descenso en los encasetamientos de 2.6%: pasar de 384.1 millones de aves en el 2002 a 374.3 millones en el próximo año, para un promedio mensual de 31.1 millones, algo así como un millón de pollitos menos a los registrados en el 2002.

Fuentes: Fenavi-Fonav

Fuentes: Fenavi-Fonav

A pesar del crecimiento en el 2002, es importante resaltar que el sector se vio afectado por el cierre de la frontera venezolana para la exportación de huevo fértil y pollito de un día a comienzos del año. Esta situación, aunque fue temporal (las exportaciones se restablecieron unas semanas después), hizo que el flujo de producción destinado a la exportación se orientara al mercado interno, a través de una reducción en los precios. Esto, a su vez, estimuló el encasetamiento de pollito, poniendo en riesgo sanitario a la avicultura por aumentos en la capacidad ocupada de los galpones, y por la ineficiente aplicación de los planes sanitarios, particularmente de los productores que ingresan al negocio en momentos de oportunidad.

Encasetamiento de pollito 1998-2003

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003py | |

| Ene | 27.527.246 | 24.479.354 | 26.463.111 | 28.663.940 | 31.472.925 | 30.324.674 |

| Feb | 23.816.953 | 25.741.524 | 26.231.168 | 26.501.640 | 29.757.280 | 28.995.451 |

| Mar | 29.273.595 | 29.231.541 | 29.575.331 | 31.453.640 | 28.883.524 | 32.176.296 |

| Abr | 28.853.414 | 26.933.742 | 25.029.108 | 28.994.752 | 32.987.648 | 28.303.188 |

| May | 27.044.579 | 25.052.843 | 29.896.840 | 30.315.719 | 32.275.338 | 31.987.218 |

| Jun | 27.560.138 | 25.214.489 | 29.877.793 | 27.831.117 | 29.357.949 | 30.523.553 |

| Jul | 27.450.667 | 26.412.462 | 28.166.940 | 30.443.532 | 32.964.757 | 30.871.410 |

| Ago | 27.594.343 | 28.909.453 | 29.872.352 | 32.421.896 | 35.655.724 | 33.120.929 |

| Sep | 26.312.093 | 28.851.272 | 27.734.936 | 30.294.520 | 34.193.615 | 30.397.990 |

| Oct | 28.852.986 | 27.047.684 | 31.402.638 | 34.438.102 | 37.032.739 | 35.041.435 |

| Nov | 27.841.327 | 28.660.859 | 29.233.357 | 33.858.656 | 31.085.224 | 33.287.170 |

| Dic | 23.483.738 | 26.193.458 | 25.851.270 | 28.818.297 | 28.485.552 | 29.294.761 |

| Prom | 27.134.257 | 26.894.057 | 28.277.904 | 30.336.318 | 32.012.690 | 31.193.673 |

| Total | 325.611.079 | 322.728.681 | 339.334.844 | 364.035.811 | 384.152.275 | 374.324.075 |

Fuente: Fenavi-Fonav. /1 Estimaciones 2003 sujetas a ajustes. Sin ajustes Fonav. Estimado. py: proyección.

En materia de precios, de acuerdo con el Departamento Administrativo Nacional de estadística, Dane, el IPC de carne de pollo presentó los mayores incrementos durante julio y agosto, con tasas de 1% y 1.6%, respectivamente. Por su parte, el IPC de carne de res presentó los aumentos más importantes en febrero y abril, con variaciones de 1.6% y 1.9%, respectivamente. El menor incremento en el precio del pollo bien pudo estimular su demanda.

Fuentes: Dane.

Fuentes: Dane.

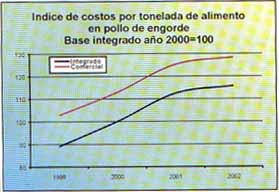

Costos de producción

Los costos de producción avícola registraron en el año 2002 una evolución favorable, lo cual se reflejó en un menor impacto de precios al consumidor. En efecto, el precio promedio del maíz amarillo importado se redujo 5%, al pasar de US$177 por tonelada en el 2001 a US$168 en el 2002. En cuanto a aranceles, se registró una reducción significativa, al pasar de 65% a 28%. Por su parte, en fríjol soya, la reducción del precio internacional fue de 1.9%, contra una caída en los aranceles del 36.4%, de un promedio de 42% en el 2001 se pasó a 26% en el 2002.

Las variables que influyeron de forma positiva en el comportamiento de los costos están relacionadas con: 1) la estabilización histórica de los precios con los que se construye el Sistema Andino de Franjas de Precios, SAFP, estimada a partir de una serie de sesenta meses contados hacia atrás desde el mes de octubre de cada año; esto determinó precios relativamente estables en los últimos cinco años, pues eliminó los altos picos de precios registrados antes de 1996; 2) la estabilización del factor de ajuste de la franja de maíz amarillo en 0.125 similar a la del año 2001; 3) el comportamiento de los precios internacionales con movimientos dentro de la franja de precios, que fluctuaron entre US$125 y US$143 por tonelada, y 4) el comportamiento de la tasa de cambio, que acumuló una devaluación de 2.5% a junio.

Al cuantificar el costo por tonelada de alimento balanceado para pollo de engorde, a través del índice de costos de producción base 2000, construido por el Programa de Estudios Económicos de Fenavi-Fonav, se puede establecer, de una parte, el diferencial que existe si la empresa produce su alimento o si lo adquiere en el mercado, y que se sitúa entorno a 11%; de otra parte, se puede observar la estabilización en la dinámica de costos.

A partir de abril del 2003, se espera una reducción en los precios “techo” y “piso” del SAFP, como resultado del incremento en el factor de ajuste de la banda, que pasará de 0.125 a 0.2. Este procedimiento ajustará la banda en un menor nivel y se traducirá en un menor impacto del arancel y, por ende, un resultado favorable sobre los costos. Adicionalmente, dependiendo de la evolución de los precios internacionales de las materias primas, no se descarta la posibilidad de encontrar un arancel por debajo de 15%.

Expectativas para el 2003

Producción. Dado el comportamiento favorable del precio del huevo en los últimos meses del año 2002, la reacción de los encasetamientos estimulados por un exceso de liquidez de las empresas, y la expectativa futura de buenos precios, es importante evaluar la magnitud del encasetamiento que aportará a la oferta después del segundo semestre, para no encontrar sorpresas que afecten la rentabilidad.

En pollo, el ciclo de producción de corto plazo permitirá realizar los ajustes que sean necesarios en producción; sin embargo, no se prevé sobresaltos en la oferta, al margen de los problemas sanitarios que surjan en el 2003. Es fundamental mantener los estándares de productividad en granja, con mejores parámetros que los registrados en el 2002, especialmente respecto a la mortalidad.

Fuentes: Fenavi-Fonav.

Fuentes: Fenavi-Fonav.

Materias primas. Si bien el comportamiento del mercado de futuros no permite establecer una brusca reducción en los precios internacionales, al menos en el primer semestre del año, se prevé una dinámica de precios sin muchos sobresaltos, con posible tendencia a la baja por los estímulos a la producción que introduce la Ley Agrícola de Estados Unidos.

Impuestos. El incremento del IVA y el impuesto a la renta, tendrán un impacto en las empresas formales del sector. Al realizar el presente informe se tenía un grupo de productos avícolas exentos con 0% entre los que se encuentran los huevos para incubar y para consumo y la carne de ave fresca o refrigerada.

Entre los productos exentos con 7% se encuentran los animales vivos y los insumos de la cadena: maíz, fríjol soya y sorgo, entre otros; en este caso, los efectos del incremento impositivo están en la prefinanciación del fisco. En los escenarios restantes, se tendrá un mayor costo administrativo para registrar las operaciones de venta.

Tipo de Cambio. En un país donde el comportamiento del tipo de cambio depende de múltiples variables, tanto internas como externas, aventurar cualquier proyección termina en algo incierto. Sin embargo, si las diferentes reformas que cursan en el Congreso, orientadas a reducir el déficit fiscal cercano a 50%, logran su cometido al tenor de los compromisos adquiridos con el Fondo Monetario Internacional, FMI, es previsible que ingresen al país en el primer semestre del 2003 recursos para fortalecer las reformas, con lo cual el dólar estaría estable la primera parte del año.

Crecimiento económico. Aún no es claro el modelo de desarrollo del país; por lo tanto no se conoce con certeza qué sectores jalonarán el crecimiento económico. Las expectativas se han concentrado en las bondades del Atpa, como espacio para reactivar las exportaciones de bienes de consumo corriente. De concretarse ésta situación, podría reducirse la tasa de desempleo moderadamente, dependiendo de los resultados de la reforma laboral.

Inflación. El Banco de la República ha proyectado una tasa de inflación entre 5% y 6%, con el temor que las economías de los países vecinos afecten negativamente dicha meta. Por lo tanto, su comportamiento dependerá de la tasa de devaluación, la tasa de interés y el efectivo control del gasto público, entre otros factores.

Tasa de interés. No hay elementos aparentes para que la tasa de interés se desborde de los niveles actuales. No obstante, el 2003 será un año decisivo para el gobierno con la implementación de las reformas, sumado al resultado del referéndum, pieza clave en donde se han centrado las esperanzas para lograr la reducción del gasto público.

Sector externo. Se prevé un debilitamiento comercial con Venezuela y Ecuador, países hacia donde se concentran las exportaciones nacionales. Con Venezuela, la incertidumbre será la constante, allí ningún mercado estará asegurado. Por su parte, el creciente déficit comercial de Ecuador, particularmente con Colombia, sumado al objetivo de establecer una salvaguardia cambiaria en algún momento, son motivo de preocupación para el comercio nacional; habrá que esperar la carta de operación del nuevo presidente Lucio Gutiérrez.

1 Estimación sujeta a ajuste una vez se depuren las cifras de encasetamiento de los meses de noviembre y diciembre de 2002 del Fonav.

3. El corte de fecha para realizar el balance preliminar fue la tercera semana de noviembre, por lo que se espera efectuar los ajustes correspondientes una vez registradas y depuradas las cifras de los últimos dos meses del 2002.