Alexander Cárdenas Cruz, director del Departamento Técnico y de Riesgos, de Acciones & Valores, fue invitado por Avicultores a preparar la introducción de este tema: el portafolio de inversión 2004, que cuatro firmas corredoras de bolsa y la Bolsa Nacional Agropecuaria, BNA, prepararon de manera especial para nuestros lectores.

Alexander Cárdenas Cruz, director del Departamento Técnico y de Riesgos, de Acciones & Valores, fue invitado por Avicultores a preparar la introducción de este tema: el portafolio de inversión 2004, que cuatro firmas corredoras de bolsa y la Bolsa Nacional Agropecuaria, BNA, prepararon de manera especial para nuestros lectores.

La coyuntura del país, después del referendo muestra dos caminos sobre los que se va a regir el futuro de la estabilidad económica nacional. El innegable fracaso de las medidas propuestas a través de la consulta popular, deja en situación crítica las finanzas del Estado. Si bien en el corto plazo el ajuste se puede dar por medio de recortes en gasto e inversión, hay que trabajar para blindar a la economía y darle las herramientas para que se consolide su recuperación, con mayores ingresos y menor endeudamiento.

El gobierno inició la implementación de lo que se conoce como el Plan B, con la presentación con mensaje de urgencia ante el Congreso de la República de una reforma tributaria con la que pretende recoger cerca de $3 billones, y con lo que adicionalmente va a dar un importante empujón a la economía, especialmente al sector empresarial.

Nivelar la tarifa del IVA a 17%, colocar una sobretasa de 10% al impuesto de renta y gravar las rentas salariales disminuyendo la exención vigente de 25% a 20%, son el eje del plan de ajuste del gobierno y para el que (al momento de escribir estas líneas) se tienen apenas cuarenta días para su aprobación en sesiones ordinarias del Congreso. Pero los beneficios de la reforma no son menos importantes: bajar la tarifa de impuesto de renta sobre las utilidades reinvertidas por las empresas, desgravar las transferencias de nacionales residentes en el extranjero y la exención de dos puntos en el IVA por las compras con dinero plástico, dan un importante impulso a la política de reactivación del país.

El futuro de estas reformas marca el camino que el gobierno toma en materia de la estabilidad macroeconómica del país. Con un nuevo aire político en el gobierno, el caldeado ambiente entre el Legislativo y el Ejecutivo baja su intensidad mientras se espera con optimismo la aprobación de la propuesta elevada al Congreso.

Lo esperado

• Crecimiento. En esta materia, y de acuerdo con los recientes indicadores revelados por el gobierno, la economía colombiana debería estar creciendo alrededor de 3.0% al finalizar el año 2003, ubicándose cerca de un punto porcentual por encima de la proyección inicial. Los mejores índices del sector de la construcción, el excelente desempeño del sector financiero y la inminente recuperación del sector textil son los motores del nuevo crecimiento.

Otros factores que favorecen el crecimiento económico son las negociaciones que adelanta el gobierno alrededor de tratados comerciales como el Area de Libre Comercio de las Américas, Alca, o, en un corto plazo, el Tratado de Libre Comercio con Estados Unidos, que tendría una definición antes del primer semestre del 2004.

• Inflación. Para finalizar el 2003 la inflación debería tener un nuevo ajuste a la baja, movido por el crecimiento de los precios de noviembre, que en el 2002 tuvo un pico generado por choques de ofertas de alimentos, en especial los correspondientes a los tubérculos. El Indice de Precios al Consumidor (IPC), que corridos doce meses a octubre del 2003 se ubica en 6.58%, podría cerrar el año cerca de la meta del gobierno, de 6.0% para el 2004.

Para el 2005, la inflación podría verse movida fundamentalmente por dos factores. El primero, la nueva reforma tributaria, que podría tener un peso de 0.5% sobre el nivel general de precios, y el segundo, una reactivación del consumo, que por la vía de una mayor demanda podría llevar a una nueva subida de precios. En este aspecto hay que hacer claridad sobre que los choques de precios para el 2004 se generarán en renglones en los que el gobierno mantiene control de precios: gasolina y servicios públicos. Para el año 2005 la inflación podría colocarse entre 5.5% y 6.0%.

• Tasa de cambio. La devaluación en lo corrido del año (noviembre 10 de 2003) se encuentra en -0.04%; la divisa norteamericana podría mostrar al cierre del año niveles cercanos a $2.895, dejando una devaluación de 1.05%. Esta menor devaluación no se convierte en un descalabro para el sector exportador, si tomamos en cuenta una devaluación en el 2003 de 24.73% y el hecho de que la competitividad se debe ganar por medio de productividad y no de tasa de cambio.

Sobre los actuales niveles de negociación ($2.840, noviembre 10 de 2003) se espera el repunte en la cotización por medio de demandas estacionales de fin de año y especulación antes del cierre legislativo del año en torno a la aprobación de las reformas.

EL PORTAFOLIO DE BOLSA & BANCA

Teniendo en cuenta la evolución de los principales factores económicos en el 2003, para el 2004 se espera que la economía se vea afectada por las siguientes variables: situación fiscal del gobierno, crecimiento de la economía, Índice de Precios al Consumidor (IPC) y tasa de cambio representativa. Estas, a su vez, determinarán los activos de mayor rentabilidad en el abanico de opciones que tendrán los inversionistas.

Inicialmente, la reforma tributaria del gobierno tendrá un impacto importante en las finanzas del Estado, y la estabilización de las mismas generará mayor confianza en la economía y en la evolución de los títulos del gobierno (TES). Las complicaciones fiscales pueden generar nerviosismo en el mercado de deuda pública y, por ende, volatilidad en los rendimientos de estos activos.

El crecimiento de la economía ha venido repuntando fuertemente. Las expectativas para cierre de año apuntan a un crecimiento cercano a 3%, y para el próximo año están alrededor de 3.3%. El sector de la construcción, especialmente en Bogotá, ha presentado un repunte importante y los precios de los bienes raíces, en particular de los altos estratos han presentado un buen comportamiento.

El IPC mostró un importante repunte durante todo el año, saliéndose de las expectativas y meta del Banco Central. Para fin de año, este indicador presentó y seguirá presentando una importante corrección a la baja, para cerrar el 2003 en niveles cercanos a los pactados por el Banco Emisor.

La tasa de cambio peso-dólar mostró una tendencia lateral durante todo el año, manteniéndose en devaluaciones nominales cercanas a 0% y con una probable tendencia reevaluacionista para cierre de año. Este hecho estuvo impulsado por la fuerte corrección que presentó en el dólar en 2002, y los rezagos de esta devaluación fueron niveles estables en el valor del dólar para el 2003.

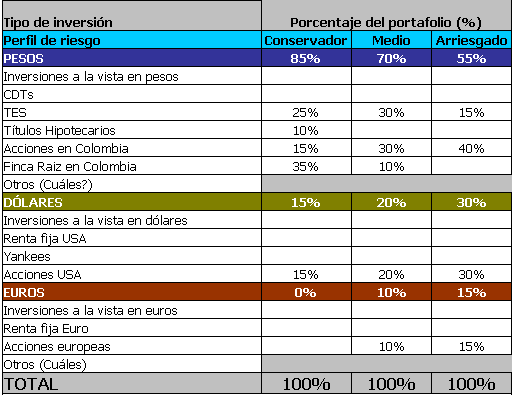

De esta forma y teniendo en cuenta la evolución de los principales indicadores de la economía en el 2003 y las expectativas que se generan para el próximo año, se recomiendan las siguientes inversiones (ver cuadro).

Dentro de un esquema conservador se recomienda mantener un portafolio concentrado en pesos, con un alto porcentaje en finca raíz y una pequeña parte en dólares.

En un esquema medio o moderado se recomienda una concentración menor en pesos, aunque se aumente fuertemente la inversión en las acciones en Colombia y el portafolio de TES. Otra parte en dólares y un porcentaje no superior a 10% en acciones europeas.

En el caso de un esquema arriesgado se recomienda disminuir la concentración en pesos, aunque aumentar la compra de acciones colombianas específicamente las acciones financieras y algo de TES. El resto, distribuirlo en dólares y euros manteniendo el esquema de compra de acciones en ambas economías.

ACCIONES AL ALZA: SU VALOR Inflación y DTF

Se estima que la inflación en el 2004 se ubique en 5.8%, sustentada principalmente por el impacto que tendrá la nueva reforma tributaria, que puede hacer que esta fluctúe entre 30 y 50 pb. De otro lado, la DTF al cierre del 2004 deberá ubicarse en niveles de 8.0% E.A, debido principalmente al esquema de inflación objetivo por parte del Banco de la República, que garantiza los niveles de liquidez en el mercado. En este sentido, se reafirma la estabilidad que la DTF ha venido reflejando.

Renta fija en dólares. Se espera que en el 2004 el dólar cierre en niveles de $3.100, cifra que estaría acorde con el compromiso por parte del Banco de la República de mantener el tipo de cambio estable, con el fin de favorecer las exportaciones. Así mismo, este nivel no generaría presiones alcistas sobre la inflación.

Bonos globales. El panorama de los “bonos yankees” en el 2004 no será tan bueno como el que hasta ahora se ha registrado. El desempeño de los títulos de deuda externa en el próximo año estará definido por: a) el impacto de la nueva reforma tributaria en el crecimiento económico, y b) el cumplimiento de las metas pactadas con el Fondo Monetario Internacional, FMI.

Acciones Colombia. Para lo que resta del año y principios del 2004, el panorama es todavía muy alentador. Nuestras proyecciones le apuntan a un IGBC terminando el próximo año en 2.950 puntos, lo que significaría una valorización de alrededor de 36.0%. Además de esta alza, se debe contar con el pago de dividendos, los cuales se espera que se incrementen sustancialmente, llegando a unyield del mercado de 6.6%.

Acciones Estados Unidos. En el 2004 la economía se expandiría entre 3.5% y 4%. Las acciones, a pesar de la fuerte recuperación de este año, seguirían al alza si se mantiene el crecimiento de la productividad y hay una recuperación del mercado laboral (de la cual ya se ven los primeros indicios). Las empresas han dedicado dos años a la limpieza de sus balances, que ahora empiezan a dar resultados, con mejora de su estructura de costos.

Acciones Europa. Para el 2004 se espera que la región retome su crecimiento normal, alrededor de 1.8%. La recuperación mundial seguirá jalonando a la europea a través de las exportaciones hacia Estados Unidos y Asia. El mercado accionario deberá seguir al alza aunque a menor ritmo mientras que el crecimiento económico les permita a las empresas mejorar sus ventas.

Renta fija en euros. Finalmente, las perspectivas de largo plazo apuntan a una desvalorización del dólar, de la cual el euro se vería beneficiado. Para finales del 2004 las proyecciones van desde US$1.32 a US$1.14. Lo más probable es que la moneda única se ubique en US$1.20-22. Los mayores riesgos son una recaída de la economía, así como la introducción de nuevos miembros a la Unión y un fuerte crecimiento de Estados Unidos, que atraiga capital hacia las acciones.

RENTABILIDAD Y SEGURIDAD: BNA

La Bolsa Nacional Agropecuaria S.A., tiene en el mercado de capitales varios instrumentos financieros, a saber:

Operaciones de “reporto” sobre Certificados de Depósito de Mercancía (CDM), operaciones de cesión de derechos al pago o Contratos Forward, Descuentos sobre Contratos de Exportación de Café, los Contratos Ganaderos a Término (CGT), Contratos Porcícolas a Término (CPT), Contratos Avícolas a Término (CAT) y los “repos” sobre Productos en Transformación y Animales en Confinamiento, todos ellas garantizadas y respaldadas por la Cámara de Compensación de la BNA. También ofrece la Titularización sobre Activos Agropecuarios, entre ellos las ganaderías de ceba y de doble propósito, y cría y leche.

El inversionista en estos instrumentos obtiene las mejores tasas de rentabilidad del mercado hoy en día, ya que a través de estos instrumentos se captan recursos directamente del que los tiene para el que los necesita, evitándose de esta manera el costo de la intermediación financiera. Además, el inversionista cuenta con el absoluto respaldo y seguridad para su inversión que le garantiza la Cámara de Compensación de la BNA.

Cuenta de ello, es que mientras que el promedio de la DTF e.a. en el 2002 fue de 9%, los instrumentos financieros de la BNA otorgaron a sus inversionistas tasas que en promedio oscilaron entre 14 y 16% e.a. Hasta octubre del 2003; mientras que la DTF e.a. se situaba en un promedio de 7.77%, los instrumentos de la BNA otorgaron tasas de 12-14% e.a.

HAY QUE DIVERSIFICAR EL RIESGO: ACCIONES & VALORES

La conformación de un portafolio de inversión debe partir de diversificar el riesgo. Activos de renta fija, renta variable y coberturas en moneda extranjera son las mejores alternativas para la estructuración de portafolios de mediano y corto plazos.

La perspectiva del mercado de deuda pública en Colombia presenta importantes posibilidades de negocios en el corto plazo, condicionadas al ajuste en el nivel de déficit fiscal que tiene el país y que para finales del 2003 se espera que alcance niveles cercanos a 3.1% del PIB. El eje de este ajuste para el gobierno después de la negativa a la propuesta de referendo, parte de la aprobación de una nueva reforma tributaria, que amplía la base para algunos tributos, deja permanentes otros y genera incentivos que a la postre permitirán endurecer la política antievasión de la Dirección de Impuestos Nacionales. Con la propuesta elevada al Congreso se espera recoger $3.1 billones adicionales, para dar un respiro a las finanzas públicas, permitiendo que en el 2004 se reduzca el déficit fiscal a cerca de 2.5%.

Deuda pública. Los títulos de tesorería del gobierno cuentan con el respaldo de la política monetaria del Banco de la República y su plan de recompras de deuda pública, para dar liquidez a la economía dada la demanda estacional de recursos de fin de año. Es así como los títulos de corto plazo con mayor liquidez, cobran especial interés entre los agentes del mercado financiero y tesorerías del sector real, para constituir posiciones estructurales en portafolios de intención.

La compra de títulos con vencimientos en el 2004 y 2005 son una excelente alternativa de inversión con riesgo moderado para el año entrante. Bajo un plan de especulación en un escenario optimista pero de mayor riesgo, los TES con vencimientos en el 2012, son de la misma forma una alternativa interesante para portafolios de intención.

En deuda externa, una alternativa sería la compra de bonos en euros, con vencimiento en el 2005, o “bonos yankees”, con vencimiento en el 2006 o 2007.

Sector cambiario. Un dólar débil en el mercado global ha sido uno de los puntos sobre los que el gobierno norteamericano pretende consolidar la recuperación de la economía estadounidense. El euro, como moneda fuerte, ha venido mostrando en lo corrido del año importantes repuntes en su cotización frente a la divisa norteamericana. Cubrir las volatilidades de la economía colombiana con inversiones en euros, permite diversificar el portafolio, con coberturas de riesgo minimizadas.

Renta variable. En la medida en que la reactivación económica se mantenga, la inversión en acciones resultará atractiva, ya que se espera que las empresas de los diferentes sectores sigan evidenciando mejorías en sus resultados. Esto es favorable, ya que incentiva el incremento en el precio de los títulos, a la vez que se podrán ofrecer mejores dividendos para los inversionistas. Se destacan los sectores financiero, cementero y textilero.

EL 2004, INTERESANTES OPORTUNIDADES: CORREDORES ASOCIADOS

Perspectivas de la inversión en 2004

Conformar un portafolio de inversión bien diversificado es la mejor manera de terminar el 2003 y de comenzar el 2004. En lo que respecta al 2003, la incertidumbre va a estar a la orden del día y en esa medida se debe contar con una estrategia que permita compensar adecuadamente los riesgos y que brinde coberturas naturales frente a la volatilidad que se avizora.

En lo que resta del 2003 (esta nota fue preparada el 10 de noviembre), nuestros mercados se van a mover al unísono con los resultados que tenga la visita recién instalada de los técnicos del Fondo Monetario Internacional, FMI, con el trámite en el Congreso de los proyectos de ley que conforman el denominado Plan B, con la nueva cara del uribismo en el Parlamento, con los conceptos de la Corte Constitucional sobre la exequibilidad de los decretos que presente el gobierno, con las reacciones de las calificadoras de riesgo y la banca de inversión internacional sobre el Plan B y el cumplimiento de las metas fiscales, el superávit primario y la sostenibilidad fiscal del país, con la suerte que finalmente corra la propuesta heterodoxa de prepagar deuda pública externa con reservas internacionales. En fin, con lo divino y lo humano.

Para el 2004, un portafolio diversificado genera posibilidades de aprovechar interesantes oportunidades de inversión en un año en el que las perspectivas del sector externo de la economía lucen excelentes, pues al repunte de Estados Unidos en su calidad de principal socio comercial de Colombia se unirán la iniciación de las negociaciones del tratado bilateral, la recuperación de la economía venezolana (con alto impacto en nuestras exportaciones no tradicionales y en la industria) y la mayor penetración comercial del país en el Mercosur, todo ello, además, en medio de un clima de estabilidad en la tasa de cambio, en el nivel general de precios y en las tasas de interés.

A escala interna, también será positivo para el 2004 la continuidad de ese círculo virtuoso de la demanda interna en el que el sector de la construcción genera empleo e importantes demandas intermedias en diversos subsectores industriales que, a su vez, se reflejan en una mayor colocación de créditos por parte del sector financiero.

Sumados los efectos positivos que avizoramos en la demanda interna y externa con Estados Unidos y Venezuela a la cabeza, pensamos que es amplia la gama de inversiones que pueden hacer del próximo año una gran oportunidad para los portafolios.

Portafolio al cierre del 2003

A escala de la estructura, pensamos que 30% del portafolio debe tenerse en instrumentos atados al dólar, y 70% en alternativas denominadaS en pesos, y que una política de diversificación del riesgo de mercado debe introducir activos fijos (finca raíz) y renta variable (acciones colombianas) dentro del portafolio. La finca raíz tiene un índice de valorización ajeno al comportamiento de las variables financieras y puede ser muy útil a la hora de atenuar riesgos de mercado, mientras que las acciones colombianas son muy rentables al final del año por las ventajas tributarias que otorgan al cierre del ejercicio contable.

Desde el punto de vista de la liquidez, consideramos que son buenas alternativas los fondos de valores y los fondos fiduciarios, pues su rentabilidad es superior a la inflación, no obstante que los recursos están a la vista. Desde el punto de la vista de la concentración del riesgo país, pensamos que al final de 2003 no se debe dejar más de 20% del portafolio en TES y “bonos yankees”.

Portafolio para el 2004

Para el 2004 consideramos que se deben disminuir las posiciones en renta fija en pesos, con el propósito de aumentar la exposición en acciones colombianas, en “yankees” y en acciones de Estados Unidos. El efecto combinado de estos movimientos arroja, según nuestros cálculos, dos puntos de rentabilidad extra en el portafolio.

Fundamos esta apreciación en que las acciones colombianas van a tener un desempeño positivo en el 2004, por factores asociados con las demandas interna y externa. Del lado de la interna, continuará el círculo virtuoso entre construcción, industria y sector financiero. Del lado de la demanda externa, la inversión empresarial necesaria para la firma del tratado bilateral con Estados Unidos y el repunte venezolano auguran un periodo de auge en la valorización.

La mayor exposición en “yankees” la sustentamos en un crecimiento notable de las exportaciones que va a aumentar las reservas internacionales y a mejorar los indicadores de deuda del país, con la consecuente reducción del riesgo país y del EMBI.

Finalmente, la expansión económica que se avizora en Estados Unidos, junto con la recuperación del consumo (70% del PIB) y la reducción de la tasa de desempleo, conforman el caldo de cultivo para mayores utilidades empresariales y mayor rentabilidad por dividendos.