En la práctica, son positivos para la avicultura nacional los lineamientos de la negociación con el Mercosur, entre otras cosas, porque se logró una medida especial de protección que en el Alca no se hubiere alcanzado. Pero nadie se puede dormir.

Acaba de culminar la negociación para la creación de una zona de libre comercio entre los países andinos (Colombia, Ecuador y Venezuela) y el Mercado Común del Sur, Mercocur. Este suceso, de gran importancia política y económica a escala continental, se afianzó gracias a dos acontecimientos del marco multilateral. Primero, la crisis de la Ronda Cancún de la Organización Mundial de Comercio, OMC, en la que Brasil, a través del Grupo 21, impulsó una serie de exigencias como condición para que los países desarrollados, que poseen más estructuras de subsidios para la agricultura, propiciaran un esquema más favorable de acceso a sus mercados. Al estancarse las negociaciones de la OMC, el desarrollo de acuerdos regionales tomó un papel protagónico en la agenda política de los países del hemisferio. Segundo, el pulso de las negociaciones adquirió mayor relieve en la pasada Reunión Ministerial del Area de Libre Comercio de las Américas, Alca, en Miami. De allí sobresalió una flexibilización en la negociación, al permitir que el espinoso tema de los subsidios se aborde en el marco de las negociaciones de la OMC.

De igual forma, se abrió el espacio para adelantar una negociación país a país o bloque a bloque, habida cuenta de la mutación en las negociaciones del Alca: pasó de un escenario multilateral, en su concepción inicial, a un esquema bilateral, para luego terminar en un proceso plurilateral.

Así las cosas, el avance de la negociación CAN-Mercosur, en apresuradas rondas después del encuentro de presidentes en Quirama (Antioquia), a mediados del 2003, se logró en parte por la presión política de Brasil, los intereses comerciales y políticos de Venezuela y la visión política en aspectos de seguridad del gobierno de Colombia. En un principio, el sector privado nacional, que no encontró un factor de ganancia para adelantar una negociación con los países del Sur, terminó apoyando el avance y posterior cierre de las negociaciones.

Si bien el acuerdo comercial que se acaba de firmar le ofrece a la Comunidad Andina el acceso a un mercado de 222 millones de habitantes, con un Producto Interno Bruto cercano al billón de dólares, no hay que olvidar que nuestra oferta exportable encontrará en el cono sur un sector productivo muy competitivo, particularmente en el caso de Brasil. Así las cosas, la producción nacional deberá afrontar el reto de modificar sus estructuras productivas para hacer frente a la inminente competencia de la oferta exportable agropecuaria del gigante suramericano.

Qué es Mercosur en avicultura

En el contexto avícola, Brasil es el principal exportador avícola en el planeta. Sus exportaciones superan los US$1.400 millones, es decir, más de 100% del valor de la producción avícola en Colombia.

PRODUCCIÓN DE PROTEÍNA ANIMAL EN CAN-MERCOSUR (ton 2002) 1/

| País | Pollo | Part. % | Cerdo | Part. % | Res | Part. % | Huevo | Part. % | |

| Argentina | 930.000 | 11.5 | 215.000 | 8.6 | 2.700.000 | 25.7 | 330.000 | 16.6 | |

| Brasil | 7.040.000 | 87.1 | 2.100.000 | 84.2 | 7.136.000 | 67.9 | 1.550.000 | 77.9 | |

| Paraguay | 57.000 | 0.7 | 153.000 | 6.1 | 250.000 | 2.4 | 72.000 | 3.6 | |

| Uruguay | 53.000 | 0.7 | 26.600 | 1.1 | 421.000 | 4.0 | 39.000 | 2.0 | |

| Mercosur | 8.080.000 | 100 | 2.494.000 | 100 | 10.507.000 | 100 | 1.991.000 | 100 | |

| Bolivia | 142.085 | 6.4 | 76.450 | 16.4 | 164.551 | 9.6 | 38.679 | 4.7 | |

| Colombia | 524.000 | 23.7 | 75.000 | 16.1 | 775.000 | 45.0 | 355.000 | 42.8 | |

| Ecuador | 208.620 | 9.4 | 115.000 | 24.7 | 190.000 | 11.0 | 73.524 | 8.9 | |

| Perú | 609.445 | 27.5 | 84.892 | 18.2 | 141.501 | 8.2 | 181.601 | 21.9 | |

| Venezuela | 730.000 | 33.0 | 114.000 | 24.5 | 450.000 | 26.1 | 181.500 | 21.8 | |

| CAN | 2.214.150 | 100 | 465.342 | 100 | 1.721.052 | 100 | 831.304 | 100 | |

Fuente: FAO. 1/ Los porcentajes hacen referencia a la participación de los países en cada bloque comercial al cual pertenecen.

Representa 87.1% de la producción de pollo; esto es, más de 7 millones de toneladas; 77.9% en huevo, con mas de 1.5 millones de toneladas. Totaliza 84.2% de la carne de cerdo, con 2.,1 millones de toneladas, y 67.9% de la producción de carne bovina, con más de 7.1 millones de toneladas. Por su parte, Colombia, tan sólo representa 7.4% y 22.9% en la producción de pollo y huevo, respectivamente.

Estas cifras reflejan de plano quién es quién en la producción avícola en Suramérica y evidencian el porqué de la necesidad de contar con un tratamiento para la avicultura colombiana que reconociera las asimetrías de desarrollo entre los países y las diferencias en competitividad sectorial.

Una de las principales razones que explican la diferencia en tamaño y competitividad de la avicultura en los dos países es el costo de las materias primas. Mientras que en Colombia el costo por tonelada de maíz amarillo supera los US$164, en Brasil escasamente llega a US$100, para un diferencial cercano a 64%. Adicionalmente, la autosuficiencia en suministro de granos les permite a los brasileros obtener un seguro ante la volatilidad de los mercados internacionales.

En exportaciones, Brasil supera a cualquier país latinoamericano. Según cifras al 2001, correspondientes a la Base de Datos Hemisférica del Alca, este país exportó en partes de pollo congeladas, US$732 millones; en pollo entero, congelado US$450 millones, y en productos sazonados, US$40 millones, todo por un valor superior a US$1.200 millones. En huevo, el mayor rubro de exportación lo comprenden los huevos secos, con US$3.2 millones al año. Estas cifras resaltan no sólo la potencia avícola que es Brasil, sino también el riesgo que se asoma ante un proceso de liberación comercial en este campo con el gigante del cono sur.

¿Y qué se negoció?

En primera instancia, lo acordado al finalizar el 2003 es la estructura de la negociación. Algunos de los puntos en los que se logró acuerdo fueron: plazos de desgravación, según los cuales, países como Brasil y Argentina reducen sus aranceles en un menor tiempo; listas de productos sensibles, y mecanismos especiales para suspender el proceso de liberación. Adicionalmente, quedaron pendientes temas como: requisitos específicos de origen y el valor de contenido regional, aspecto este relacionado con la posibilidad de incluir en un bien materias primas no producidas en la región y que puedan ser reconocidas como originarios al momento de exportarse a un socio comercial en MERCOSUR.

En los asuntos gruesos del sector agropecuario se alcanzaron acuerdos importantes. Una desgravación en plazos diferenciales de 12 y 15 años frente a Brasil y Argentina, que desgravan más rápido sus aparatos productivos ante la oferta exportable andina; reconocimiento del Sistema Andino de Franjas de Precios (SAFP), sobre el cual se acordó una desgravación a partir del Arancel Externo Común (AEC), manteniendo, por tanto, el arancel variable de la franja.

También se acordó un mecanismo de salvaguardia especial, tanto para algunos productos con franja de precios como por fuera de ella, con activadores de precios y volúmenes: cuando las importaciones realizadas al país se registren con un diferencial de precios o con un volumen determinado, se suspende el proceso de desgravación, sin renunciar al periodo final en el cual los aranceles deben llegar a 0%.

Dicho mecanismo opera por volumen cuando el crecimiento de las importaciones es superior a 20%, frente a las registradas en los últimos tres años, siempre y cuando el país exportador participe con un mínimo de 20% del mercado. Por precios de importación el mecanismo se activa cuando la caída de éstos sea superior a 15% después de firmado el acuerdo, y de 20% cinco años después de iniciado el programa de liberación. El mecanismo estará vigente durante el programa de liberación hasta el 2019, con la opción de extenderlo por cuatro años más, sumado a la posibilidad de evaluar su continuidad después de tal periodo.

En cuanto a medidas sanitarias y fitosanitarias, se asumió el compromiso de no aplicar restricciones al comercio en dicha materia, a menos que sea necesario para proteger la salud y vida de las personas o de los animales o, incluso, para preservar los vegetales.

De igual forma, se negociaron otros aspectos técnicos de trascendencia para el comercio entre las dos regiones, entre estas, la disposición de no aplicar subvenciones contrarias a lo permitido en la OMC. Otro punto importante en la negociación fue la norma de la Nación Más Favorecida, por la cual, si un país otorga un trato mejor a otro, dígase bilateral con Estados Unidos, debe extender las preferencias a los países con los cuales se tengan acuerdos comerciales. En este sentido, se acordó que, una vez ello ocurra, se entraría en un proceso para negociar las preferencias otorgadas a otros países y el esquema de compensaciones que ello implica.

Entonces, frente a la avicultura, ¿cómo quedamos?

El tema avícola en la negociación con Mercosur pasa, previamente, por la Comunidad Andina. En efecto, en la segunda semana de diciembre, Colombia presentó la solicitud formal para trasladar el pollo entero de la franja del maíz amarillo a la franja de los trozos de pollo, con un acotamiento del nivel hasta donde puede subir el arancel en la franja, de 92%. Es decir, que si bien se tiene un arancel consolidado en la OMC de 113%, con la decisión tomada por los ministerios de Comercio y Agricultura, el ”techo” cambia a la cifra antes señalada.

De esta forma, el gobierno resuelve la preocupación elevada por Fenavi desde el momento en que iniciaron las negociaciones, tanto en el Alca como en Mercosur. Por tanto, una vez negociadas la franja de precios y en especial el proceso de desgravación del componente fijo del arancel, se tiene un esquema de cobertura que corrige la asimetría con los países de mayor capacidad competitiva como Brasil.

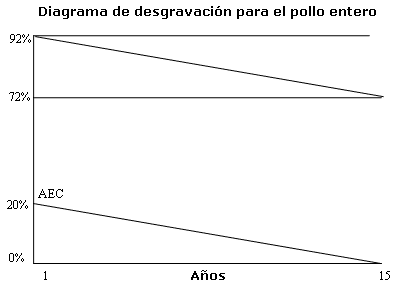

Ello implica que durante los próximos quince años el AEC, que nuestro caso es de 20% para los productos en franja, tendrá una reducción anual de 1/15, es decir, 1.33 puntos porcentuales por año hasta llegar a 0%. Sin embargo, se preserva el arancel variable de la franja, tanto si corresponde a un incremento sobre el AEC o a una reducción. Bajo este escenario, al finalizar el proceso de desgravación el arancel máximo al cual se podría llegar en pollo entero sería de 72% (ver diagrama de desgravación).

Bajo el esquema anterior, al finalizar el año quince, en el caso del pollo entero, el arancel máximo tendrá un límite de 72%, una vez el AEC llegue a 0%, dependiendo de la dinámica de la franja de precios. Es importante destacar que la dinámica del arancel estará ligada a la evolución de los precios internacionales y del proceso de liberación.

ESCENARIO DE LA NEGOCIACIÓN AVICOLA EN MERCOSUR

| Posición | Descripción | AEC % |

Nivel máximo % |

Arancel máximo en el año 15 % |

| 02071100 | Pollo sin trocear, frescos y refrigerados | 20 | 92 | 72 |

| 02071200 | Sin trocear congelados | 20 | 92 | 72 |

| 02071300 | Trozos y despojos, frescos y refrigerados | 20 | 209 | 189 |

| 02071400 | Trozos y despojos congelados | 20 | 209 | 189 |

| 04070010 | Huevos para incubar | 5 | 5 | 0 |

| 04081100 | Yemas de huevo secas | 20 | 20 | 0 |

| 04081900 | Los demás (ovoproductos) | 20 | 20 | 0 |

| 04089100 | Secos | 20 | 20 | 0 |

| 04089900 | Los demás (de consumo) | 20 | 20 | 0 |

| 16023200 | Trozos (gallo, gallina) sazonados o congelados | 20 | 70 | 50 |

| 16023900 | Trozos sazonados y congelados de pollo | 20 | 70 | 50 |

Fuente: CAN. Fenavi-Fonav. El arancel máximo corresponde al máximo nivel que se puede alcanzar en el marco de la negociación con Mercosur. El arancel máximo en el año 15, una vez el AEC haya llegado a 0%, podría llegar a la cifra indicada, según el resultado que arroje la franja de precios.

La producción avícola en Brasil difiere de los esquemas productivo y de consumo en Estados Unidos. Mientras que el primero se exporta producto de primera calidad con las exigencias técnicas establecidas, el segundo, exporta productos con escasa o nula preferencia en el mercado doméstico como son los trozos de pollo, a precios que en la práctica son de saldos o realización.

En cuanto al pollo entero procesado, entre el 2001 y el 2003, los registros históricos de precios implícitos de exportación al mundo, por parte de Brasil, han tenido el punto más bajo en US$2.100 la tonelada. Por su parte, en las exportaciones a Argentina, uno de los principales socios de Brasil, el precio mínimo fue de US$1.200 por tonelada, en noviembre de 2001.

Precios que, al compararlos con los internos, equivalentes a US$1.350 por tonelada, nos permiten tener el margen para ajustar nuestra estructura productiva, tanto en la obtención de materia prima más barata como en la adecuación de las escalas de producción más adecuadas, de tal forma que logremos los estándares de competitividad internacional requeridos por la industria.

Aparte del esquema arancelario antes indicado, se tiene la posibilidad de aplicar una medida especial de salvaguardia, de tal forma que si las importaciones son superiores a 20% se suspende la aplicación del cronograma de desgravación. Los productos avícolas sujetos a esta medida son: pollo sin trocear, frescos o refrigerados; sin trocear congelados; los trozos de pollo frescos, refrigerados y congelados y los trozos de pollo sazonados.

Los lineamientos de la negociación con Mercosur son en la práctica positivos para la avicultura nacional. Realmente, el resultado supera el punto de partida ofrecido a los países del cono sur en el Alca. Allí, la posibilidad de mantener las franjas de precios estaba en cierne, en especial, porque se pretendía establecer un límite para su desmonte. De igual forma, se alcanzó una medida especial de protección que en el Alca no se hubiere logrado, aun con los mismos países del Mercosur.

En la negociación con Mercosur, sin la sombra de los subsidios y ayudas internas que tanto ruido introducen a cualquier negociación, fue posible adelantar un acuerdo uno a uno entre los países. Cosa distinta ocurrirá en un bilateral en el que las condiciones de desarrollo de los países son abismales, como también lo son sus intereses.

En síntesis, en la negociación con Mercosur se mantiene un espacio para allanar el camino que nos conduzca a la competitividad. Con el SAFP para los productos avícolas, la desgravación sólo del AEC (ver escenario de la negociación), sumado a las medidas especiales de protección, se tienen los instrumentos básicos de protección requeridos por la industria como condición para iniciar el ajuste competitivo que se exige en una economía abierta al comercio global.

Hacia el futuro no se tendrán tiempos extras para dormirnos en la tranquilidad de la protección, como lo señalara Diego Miguel Sierra, expresidente de Fenavi. Los tiempos de la protección serán cosa del pasado. Sólo quienes reconozcan la amenaza del futuro y se preparen para ella, serán los nuevos actores del mercado. Pero para ello se requiere tomar acciones en el presente.