Materias primas

Según este análisis del Programa de Estudios Económicos de Fenavi-Fonav, es previsible que los precios de los granos forrajeros se mantengan al alza hasta el segundo trimestre del próximo año.

La avicultura colombiana tiene una alta sensibilidad a las dinámicas del escenario externo: oferta internacional de granos, tipo de cambio y aranceles. Por ello, para obtener un efecto favorable sobre la estructura de costos se requiere, necesariamente, una articulación de variables que permita neutralizar los efectos inversos sobre el mismo; de lo contrario, la caída en los aranceles se puede contrarrestar con una devaluación alta o con precios internacionales al alza en un determinado momento.

En lo corrido del año encontramos dos situaciones diferentes. La primera, entre enero y abril, caracterizada por aranceles altos, precios internacionales estables para maíz y soya, y una tasa de devaluación moderada. En la segunda, desde mayo hasta la fecha, la situación se invirtió; esto es, se aceleró la devaluación, y los precios internacionales reaccionaron al alza, particularmente por restricciones climáticas que afectaron los pronósticos de cosechas en el principal mercado formador de precios (el americano). A su vez, ante la reactivación de los precios el arancel inició un proceso de reducción hasta llegar al nivel del Arancel Externo Común, AEC (15%).

Producto del cambiante contexto externo y de las condiciones macroeconómicas internas, los costos de producción para la avicultura pasaron de una situación estable a una con una marcada tendencia al alza.

En el periodo diciembre del 2001 a junio del 2002, la tasa de devaluación fue 2.5%, con una Tasa Representativa del Mercado, TRM, que pasó en dicho periodo de $2.307 a $2.364. Por su parte, de junio a agosto, la devaluación fue de 12%, con un tipo de cambio promedio de $2.647, lo que mantuvo una proyección en crecimiento.

La dinámica en el tipo de cambio neutralizó el efecto en la menor tasa de los aranceles registrados a partir de abril del 2002. En efecto, a raíz de la reducción de los precios internacionales de las materias primas en los últimos años, los precios “piso” y “techo” con los cuales se estima la banda de precios de maíz y soya, se redujeron, situación que permitió un menor arancel aplicado frente a lo observado en el 2001. El arancel total del maíz bordeó 50% en el primer semestre del año anterior, contra un nivel de 30% en abril de este año, momento a partir del cual inició su reducción, con un rango similar para la soya.

Los costos del alimento balanceado para aves requerirán un monitoreo más detallado de su evolución, así como evaluar con detenimiento el volumen de los encasetamientos. Es claro que un sobrecosto de pro||ducción reducirá el margen y, por ende, la capacidad de maniobra en el mercado, situación que requiere un control más profundo del sistema productivo. Se deben priorizar las variables del costo, sin escatimar esfuerzos en materia de sanidad, en aras de obtener el mayor nivel de productividad.

Aranceles vs. devaluación

El contraste de la avicultura con la devaluación es particular, pues ello afecta la competitividad externa a la granja. En condiciones de revaluación y precios bajos de las materias primas, el arancel se torna en el factor que altera los costos de producción. Por su parte, bajo un marco de devaluación y precios altos, el arancel pierde efectividad y el tipo de cambio se convierte en la variable determinante.

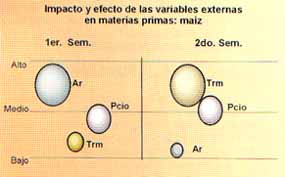

Nota: Ar: arancel total; Pcio: precio Cif U$; Trm: Tasa representativa del mercado.

Nota: Ar: arancel total; Pcio: precio Cif U$; Trm: Tasa representativa del mercado.

El comportamiento del mercado internacional registró durante el primer semestre de 2002, condiciones favorables en los costos de producción: un arancel en descenso, con una reducción que inició en enero del 2002 en 44% y terminó en junio en 27%; tipo de cambio estable, con fluctuaciones entre $2.275 y $2.364, para una devaluación de 4%, y precio internacional CIF por tonelada sin alteraciones bruscas, pues pasó de US$115 a US$114. En suma, todos los factores se articularon para tener un impacto positivo en los costos de producción. Entre diciembre del 2001 y abril del 2002, punto de inflexión del tipo de cambio cuando la TRM se situó en $2.263, el costo ex-puerto por tonelada de maíz amarillo fue de $350.124, para una reducción de 13.9%. De abril a agosto, la situación se revirtió, con un incremento de 25%, al cambiar la dinámica de la TRM con una tendencia al alza que afectó el costo final.

En el fríjol soya la situación fue diferente: aparte del incremento en la TRM se le sumó el alza en el precio internacional, particularmente hacia el segundo semestre. Entre diciembre del 2001 y abril del 2002 se registró un descenso en el precio ex-puerto de 6.8%, mientras que entre diciembre del 2001 y agosto del 2002, el precio promedio pasó de $693.804 a $801.657, con un incremento de 15.5% (Cuadro No. 1).

| Evolución de precios maíz y fríjol soya Enero 2000-agosto 2002 |

|||||||

| Fecha | TRM | P.CIF Maíz |

A. Ttl Maíz |

P. CIF Soya |

A. Ttl Soya |

C. Exp Maíz |

C. Exp Soya |

| Ene-00 | 1.922 | 115 | 80 | 212 | 60 | 424.297 | 682.683 |

| Abr-00 | 1.987 | 118 | 57 | 224 | 39 | 394.163 | 648.531 |

| Ago-01 | 2.289 | 114 | 46 | 219 | 32 | 387.288 | 673.234 |

| Dic-01 | 2.307 | 113 | 44 | 198 | 44 | 407.072 | 693.804 |

| Abr-02 | 2.263 | 109 | 29 | 203 | 33 | 350.124 | 646.641 |

| Ago-02 | 2.647 | 132 | 15 | 249 | 15 | 438.145 | 801.657 |

Fuente: CAN. Cálculos Fenavi-Fonav. P: precio; A Tlt: arancel total; C Exp: costo expuerto.

Las expectativas en el comportamiento del tipo de cambio, responden a lo indicado a finales del año anterior por los especialistas en el tema; sin embargo, una devaluación acumulada de 15% no estaba en los presupuestos de muchas empresas. En lo que resta del año, es claro que no se retornará a un tipo de cambio como el registrado en el primer semestre del 2002, las condiciones de crisis que viven algunos países latinoamericanos, la reducción en las exportaciones, el menor ingreso de recursos del sector público por efectos de nuevos créditos, el déficit fiscal, las negociaciones con el Fondo Monetario Internacional, FMI, el deterioro en las expectativas que causan anuncios de incrementar en 10% el impuesto a la renta, así como la congelación de gastos y transferencias, entre otros factores, permiten prever un comportamiento dinámico en el tipo de cambio.

Oferta internacional

La formación de precios del mercado mundial de granos ha estado afectada por el colosal volumen de ayuda que reciben lo productores americanos, con un monto que ya supera los US$180.000 millones, presupuestado para los próximos cinco años. A pesar de esta magnitud de recursos que estimulan la producción, la cosecha esperada de maíz estuvo por debajo del récord logrado en el periodo anterior.

Fuente: Banco de la República.

Fuente: Banco de la República.

De hecho, pasó de 251.8 millones de toneladas en el período 2000-2001, a 241.5 millones (estimado) en el 2001-2002, según estimaciones del Departamento de Agricultura de los Estados Unidos, Usda, con una reducción de 4%, resultado que afectó los precios en el mercado de futuros. Por su parte, las proyecciones para el periodo 2002-2003 se situaron en 224.7 millones de toneladas, con una caída adicional de 7% respecto al periodo anterior, situación que se traducirá en un reajuste de precios.

La reducción en la oferta americana se explica, en parte, por el irregular flujo de lluvias en el cinturón maicero de los Estados Unidos, justamente en la primera fase de la pos-siembra, y por una reducción en el área sembrada: de 79.6 millones de acres se pasó a 75.8 millones. Sólo en Brasil, el segundo productor mundial de granos, se proyecta un incremento en la producción para el periodo 2002-2003, con un volumen de 37 millones de toneladas, y un incremento de 4%, magnitud que no logra afectar el mercado para inducir los precios a la baja.

A escala mundial, las estimaciones del Consejo Internacional de Granos al finalizar agosto, dan cuenta de una reducción en la producción de granos forrajeros de 876 millones de toneladas, para un descenso de 2% contra el periodo 2001-2002. Al cuantificar la disminución en la demanda, sumada a la caída en los inventarios, las estimaciones netas señalan una contracción de 20% contra el ciclo anterior. En consecuencia, se mantiene la expectativa de una menor oferta, particularmente en Estados Unidos y, por ende, reactivaciones en los precios.

Con respecto a las oleaginosas, la oferta mundial permanece relativamente estable, en tanto se estima en 183.2 millones de toneladas, similar a lo registrado en el ciclo 2000-2001. Sin embargo, las presiones de la demanda por un mayor consumo de aceite y torta de soya, particularmente de Asia, hacen prever, según el Usda, reducción en los inventarios de 24%, que no compensaría el incremento en la producción de países como Brasil y Argentina, el cual se calcula en 10.7 millones de toneladas.

Fuente: CAN. Estimaciones Fenavi-Fonav.

Fuente: CAN. Estimaciones Fenavi-Fonav.

Bajo éste panorama mundial de la oferta de granos, y analizado en perspectiva desde septiembre del 2002, es previsible que los precios se mantengan al alza, por lo menos hasta el segundo trimestre del año 2003, según se desprende de la evolución del mercado de futuros. Lo anterior se traducirá en un menor pago del arancel, como se verá más adelante, en tanto que se estima una reducción en la franja de precios para el maíz y la soya, en la cual muy posiblemente se cambie el Derecho Variable Adicional, DVA, por una rebaja arancelaria, lo cual ocurre cuando los precios de los granos, establecidos en la Bolsa de Chicago superan el precio “techo” de la franja que delimita el Sistema Andino de Franjas de Precios, SAFP. En otras palabras, el arancel total sería inferior a 15%.

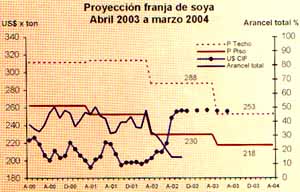

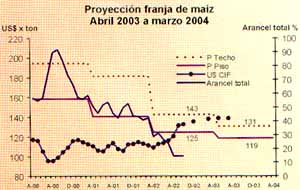

Franjas de precios (2003-2004)

La estructura del SAFP se construye con las observaciones registradas en el mercado mundial, particularmente en la Bolsa de Chicago. Para tal efecto, se estiman los precios “piso” y “techo” en el periodo abril 2003 a marzo 2004, a partir de los registros de precios mensuales desde octubre del 2002 y sesenta meses hacia atrás. De esta forma, si los precios internacionales CIF en dólares caen en el intervalo que marcan el “piso” y “techo”, el arancel total aplicado será de 15%, tal como ocurre en la actualidad. Si, por el contrario, se encuentra por debajo del precio “piso” estimado, se le incrementa a 15% (tasa del AEC) un derecho variable. En su defecto, con precios superiores al techo, a partir del AEC se establece una reducción arancelaria hasta cero.

Dado el comportamiento de los precios internacionales, tanto para el maíz como para el fríjol soya, la franja tendrá una sensible reducción, tal como se describe en las gráficas siguientes1. Según estimaciones preliminares, para el caso del maíz, la reducción ocurrirá por dos efectos: primero, por la dinámica de precios, y segundo, por una modificación al factor de ajuste de la franja, que pasará de 0.125 a 0.2 para la vigencia de abril del 2003 a marzo del 2004, con lo cual la paralela se sitúa en un punto más bajo.

Fuente: CAN. Estimaciones Fenavi-Fonav 2.

Fuente: CAN. Estimaciones Fenavi-Fonav 2.

En condiciones de revaluación y precios altos de las materias primas, el arancel altera los costos de producción.

EN CONDICIONES DE REVALUACIÓN Y PRECIOS ALTOS DE LAS MATERIAS PRIMAS, EL ARANCEL ALTERA LOS COSTOS DE PRODUCCIÓN.

EN CONDICIONES DE REVALUACIÓN Y PRECIOS ALTOS DE LAS MATERIAS PRIMAS, EL ARANCEL ALTERA LOS COSTOS DE PRODUCCIÓN.

Como consecuencia de la reducción de la franja, el precio “piso” en la franja del maíz amarillo se reducirá en US$6, y el “techo” en US$12, según estimaciones preliminares. Por efecto de dicho resultado, sumado al incremento proyectado de los precios internacionales, el arancel entraría en una fase de reducción, por debajo de la cota de 15% hacia el segundo trimestre del 2003. Adicionalmente, por el resto del 2002 y los primeros meses del próximo año, el arancel se mantendría en 15%. Salvo modificaciones en las condiciones de oferta e inventarios en el mercado mundial, que impriman una tendencia en el alza de los precios, de tal forma que el precio CIF supere los US$143 por tonelada se anticiparía la rebaja arancelaria.

En el caso del fríjol soya, la estimación de los precios “piso” y “techo” corresponde a US$218 y US$258 por tonelada, respectivamente. La tendencia en los precios internacionales también permitiría contar con una reducción arancelaria al AEC de 15% después del segundo trimestre del año 2003.

El ajuste de las bandas, así como las tendencias de los precios internacionales a acercarse e incluso sobrepasar el precio “piso”, tanto en el maíz como en la soya, permitió que las perforaciones al arancel y las ventajas competitivas obtenidas por países como Venezuela y Ecuador, por las diferencias en los contingentes y consolidaciones arancelarias desaparecieran. Algo parecido a tener una unión aduanera para el comercio andino de dos productos. Tal situación no afectó en lo más mínimo a nuestros vecinos comerciales, lo que afianza la necesidad de armonizar los consolidados y aranceles, bajo el marco del perfeccionamiento de la Zona de Libre Comercio en un estadio mayor.

Oferta y precio interno

Según estimaciones de la Federación Nacional de Cultivadores de Cereales, Fenalce, en el semestre A3 2001-2002 el área sembrada de maíz tecnificado se redujo en 10.4%, al pasar de 63.082 hectáreas a 56.517. Así mismo, la producción estimada cayó en 1.7%, al situarse en 221.016 toneladas, con lo cual quedó al descubierto una leve recuperación en la producción por hectárea, en tanto pasó de 3.6 a 3.9 toneladas en el periodo de referencia, respectivamente. A pesar de la reducción en la oferta ésta no afectó el precio interno; por el contrario, fue inferior a lo registrado en el semestre B del año 2001. Resultado que se explica por el comportamiento de los precios internacionales, dado que existe una correlación con el mercado formador de precios.

Las señales del mercado doméstico en torno al precio de negociación antes de iniciar la siembra del semestre A, en diciembre del 2001, estuvieron precedidas de un cambio en las expectativas arancelarias y de reducción en el precio internacional, con lo cual se moderó la ampliación del área sembrada.

En sorgo, producto cuyo precio se estima por debajo del de maíz amarillo, afrontó una reducción de 1.5% en el área sembrada entre el semestre A del 2002 y 2001. Sin embargo, se registró un incremento de 4.1% en la productividad por hectárea. Sobre la expectativa actual de precios externos y aranceles, es previsible que la oferta de maíz y sorgo para el semestre B resulte inferior a lo registrado en el 2001.

Con relación a los precios, la realidad es que los commodities, productos básicos transados en el mercado mundial, se caracterizan por su marcada inestabilidad en los precios, situación que en una economía globalizada no permite mantener un nivel estable a los productores, quedando a expensas de lo que ocurre en los mercados formadores de precios, caracterizado por elevadas estructuras arancelarias. En la actualidad, la agricultura por contrato es la mejor opción para prever las condiciones futuras, no obstante ello no impide que los precios internos estén ligados al mercado mundial. Al finalizar el mes de agosto, se tenía un acumulado de contratos forward de maíz en la Bolsa Nacional Agropecuaria, BNA, por 39.677 toneladas, a un precio promedio de $418.000; en fríjol soya 3.240 toneladas a un precio promedio de $691mil.

Dado el deterioro en las expectativas de precios, tanto por la dinámica de los precios internacionales y ante el efecto de la aplicación del SAFP, con lo cual se redujo el costo de la importación CIF del maíz amarillo, el Ministerio de Agricultura y Desarrollo Rural expidió la Resolución 00133 de mayo 29 de 2002, por medio de la cual aprobó otorgar un apoyo de $15 mil por tonelada a los productores de maíz amarillo que vendan anticipadamente dentro de la modalidad de forward en el mercado abierto; esto es, en la BNA, para las ventas efectuadas entre el 1 de junio y el 30 de noviembre de 2002.

Fuente: CAN. Estimaciones Fenavi-Fonav.

1. Datos calculados a partir de estimaciones de precios para los meses de septiembre y octubre, con proyecciones del IPC americano en dichos meses.

2. Los puntos aislados desconectados corresponden a proyecciones en los precios internacionales, a partir del comportamiento del mercado de futuros.

3. El semestre A va del de diciembre del año N a mayo del año N + 1.