Medellín se ha convertido en una ciudad innovadora en materia de desarrollo urbano en la región.

En las últimas dos décadas, la ciudad ha implementado más de 40 proyectos urbanos integrales. Para desarrollar el modelo de crecimiento urbano consolidado, el POT de Medellín (2014) propuso e incluyó la definición de planes parciales para el desarrollo de dos grandes proyectos de regeneración urbana en el centro antiguo de la ciudad, “Proyecto Macro del Río Medellín” y el macroproyecto del “Distrito de Innovación de Medellín” (DIM). Estos proyectos están ubicados en áreas que cuentan con una infraestructura urbana básica, tienen una densidad relativamente baja y no se han renovado en décadas.

El proyecto del Distrito de Innovación de Medellín (DIM), es una apuesta a largo plazo de la administración de la ciudad, que consiste en crear un nuevo centro (distrito) para la innovación y la industria de alta tecnología, que incluye terrenos de uso mixto y viviendas asequibles. El objetivo del proyecto de desarrollo es convertir un vecindario industrial y comercial de baja densidad que fomente el desarrollo inmobiliario de ingresos mixtos. Para la definición del proyecto, la Empresa de Desarrollo Urbano de Medellín (EDU) y Ruta N, formularon los cuatro (4) planes parciales que definieron los lineamientos urbanos para el DIM: Sevilla, Chagualo, Jesús Nazareno y San Pedro.

El plan maestro del DIM incluyó la reurbanización de 180 hectáreas destinadas a desarrollar 1,4 millones de metros cuadrados en un período de 12 años incluido en 4 planes parciales. El plan de desarrollo incluye 600,000 metros cuadrados para viviendas y 600,000 metros cuadrados para uso comercial. El Gráfico No.2. Presenta el Distrito de Innovación de Medellín. (World Bank, 2020)

📘 Lea la primera parte –> Instrumentos innovadores para financiar la infraestructura y el desarrollo urbano en ciudades colombianas

La dimensión y el tamaño del proyecto DIM, las estrictas restricciones de las regulaciones urbanas en relación con su desarrollo y el costo de la infraestructura y el suelo limitan el financiamiento y la ejecución del Proyecto.

El DIM fue concebido como el conjunto de 4 proyectos independientes también entendido como una estrategia de bienes raíces. Según el análisis de mercado, los usos rentables de la tierra del DIM incluyeron servicios, oficinas y áreas comerciales; sin embargo, el 50% del área total de desarrollo del DIM se definió para viviendas sociales, sin el uso mixto que mejoraría las condiciones de venta del proyecto.

El área para vender (40 hectáreas) era sólo el 22% del área total del proyecto (180 hectáreas), lo que dificultó la obtención de los recursos necesarios para financiar la infraestructura local en el área total. Para que el área sea reconstruida y sea factible su construcción, el proyecto requiere de grandes inversiones en infraestructura pública. Por lo tanto, la ciudad consideró incluir la evaluación de otras fuentes de financiamiento como el instrumento TIF, que pueden garantizar el cierre financiero del proyecto y la participación de capital privado en el financiamiento de la infraestructura de apoyo del proyecto.

Estructuración del proyecto para la utilización del instrumento TIF

Gráfico No.2. Distrito de Innovación de Medellín

La primera etapa de la estructuración consistió en la realización del estudio de prefactibilidad del proyecto utilizando el instrumento TIF para su apalancamiento financiero, incluyendo:

i) estudio de mercado para evaluar que el desarrollo del DIM no excediera la potencial demanda inmobiliaria de la ciudad;

ii) el cálculo de la base actual del impuesto predial en el área seleccionada;

iii) la estimación de los posibles ingresos por incremento de impuestos que surgen del desarrollo inmobiliario propuesto;

iv) la realización de un análisis de prefactibilidad del Plan de Desarrollo propuesto para el proyecto DIM, incluidas las fases y los usos del suelo; y

v) la posible emisión de bonos para el proyecto. Los resultados del análisis del mercado inmobiliario del DIM mostraron que el desarrollo propuesto fue mayor de lo que el área podría absorber a mediano plazo, especialmente para el mercado inmobiliario minorista.

El estudio recomendó reducir el proyecto a aproximadamente 950,000 metros cuadrados considerando la demanda potencial.

La segunda etapa consistió en establecer la delimitación del Distrito TIF, los escenarios para la emisión de un bono y los ajustes a realizar en el marco legal para permitir el desarrollo del instrumento.

De acuerdo con los resultados y recomendaciones de la primera etapa, se redefinió el proyecto desde los siguientes aspectos:

i) la delimitación del Distrito o área TIF;

ii) la priorización de proyectos estratégicos y escenarios de ejecución,

iii) la consideración de prefactibilidad del Distrito TIF y sus proyectos a pequeña escala dentro del Distrito;

iv) la estimación del Bono TIF y los posibles escenarios de emisión; y

v) las pautas para que el operador urbano (SPV) administre los recursos generados por el proyecto.

Para la implementación del instrumento TIF, se concretó la necesidad de tener:

i) un marco regulatorio nacional para su implementación y administración, y

ii) la creación de una hoja de ruta para que las ciudades puedan adoptar el instrumento.

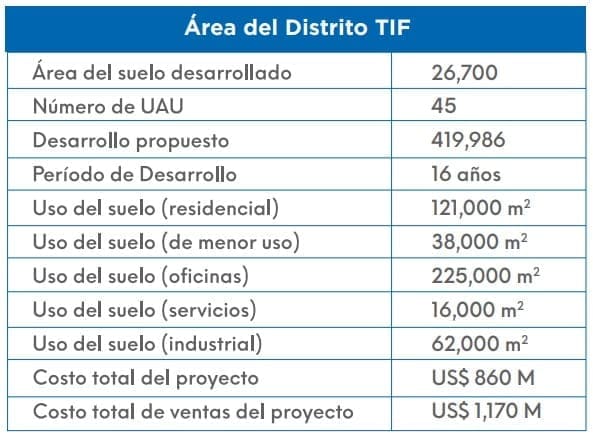

Tabla No.2. Características del Distrito

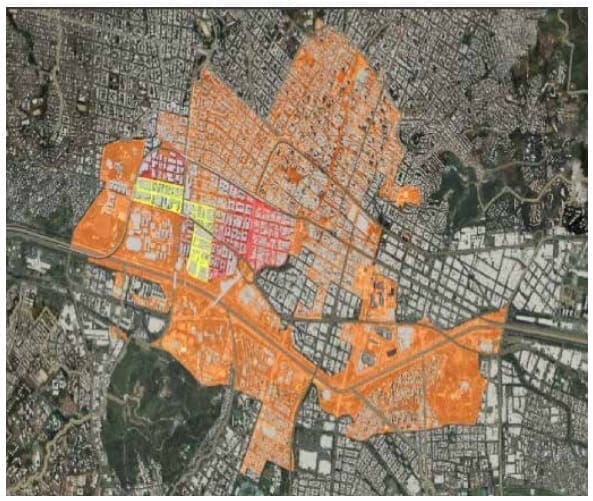

Gráfico No. 3. Distrito TIF.

Dentro del Proyecto del Distrito de Innovación de Medellín, la ciudad priorizó un área de 26 hectáreas divididas en 45 áreas estratégicas (Unidades de Desarrollo Urbano-UAU) para crear el Distrito TIF.

La ciudad identificó estas unidades como de alta prioridad debido a la etapa más avanzada y su potencial para promover la reurbanización adicional. Según el estudio de mercado inmobiliario, los criterios para definir estas unidades fueron:

i) número de unidades que garantizan el cierre financiero del proyecto inmobiliario;

ii) unidades en las que los propietarios de la tierra han declarado su aprobación frente al proyecto;

iii) unidades con provisión de servicios públicos y redes, cuyas obras fueron priorizadas para su ejecución en el presupuesto de la Empresa de Servicios Públicos de Medellín (EPM) entre el 2018 y 2022. (World Bank, 2020)

El proyecto está planificado para desarrollarse en tres fases: Fase 1, compuesta por 8 UAU (2021-2024), fase 2, compuesta por 13 UAU (2021-2030), y la fase 3, compuesta por 24 UAU (2024-2035). El Gráfico No.3, muestra el Distrito TIF y la Tabla No.2. las características del Distrito.

Para el Distrito TIF, el modelo proforma financiero el Proyecto se ajustó desde el enfoque de “Financiación del Proyecto”, en el cual, las fases de financiamiento se asociaron con las fases de implementación en los escenarios a corto, mediano y largo plazo.

El ajuste de la pro-forma requirió el valor de las ventas y los costos del proyecto, y la disponibilidad y capacidad real de los recursos públicos para financiar la infraestructura del este.

El análisis mostró que la ciudad no tenía los recursos para financiar los costos totales de la red matriz de alcantarillado y la gestión social de los predios del Distrito TIF, los cuales requieren una inversión directa a corto plazo, y garantizan el lanzamiento del proyecto. A través del ejercicio, el TIF lograba financiar el 30% del total de la infraestructura urbana requerida para el redesarrollo urbano del Distrito. El gráfico No. 4, presenta el análisis espacial de los costos urbanos del Proyecto.

Gráfico No. 4. Análisis especial de costos del Distrito TIF

La modelación señaló que los recursos TIF tuvieran los siguientes usos: i) inversión en la red matriz del servicio público de agua; y ii) compensación social por el proceso de adquisición de suelo para permitir una infraestructura flexible con el fin de evitar la gentrificación completa en el distrito. Incluye la adquisición de terrenos, más el costo de proporcionar viviendas para los residentes actuales (el costo aproximado de USD $ 10 millones, el cual será financiado por el instrumento). La Tabla No. 3 presenta la distribución de los costos y usos del financiamiento TIF.

Tabla No.3. Estructura de costos – Proyecto DIM.

Financiación del instrumento TIF

La base catastral presentada en 2017 para el desarrollo del Proyecto DIM fue utilizada para la estimación de los ingresos fiscales incrementales y la duración del instrumento TIF. La ciudad de Medellín definió una línea base sobre el monto recaudado de (US) $ 397,000 para 2017 y sobre una tasa de crecimiento del 3%. Teniendo en cuenta este crecimiento, el Distrito TIF podría llegar a recaudar (US) $ 9,25 millones para 2035. Sin embargo, con el desarrollo del proyecto, la ciudad calculó una recaudación de impuestos a la propiedad durante los mismos 16 años de (US) $ 48 millones, lo que representa un aumento del 418% con respecto a lo que fue recaudado. (EDU, 2017)

La ciudad definió un TIF para un período de 16 años (2021 a 2035) que utilizaría para aumentar el financiamiento por incremento de impuestos a través de la definición de un número de fases.

El análisis realizado por la ciudad se basó en tres fases: corta (8 proyectos), mediana (13 proyectos) y a largo plazo (24 proyectos) para un total de 45 unidades en este periodo. Para cada fase, se calculó lo que se recaudaría por los costos urbanos internos y externos de las unidades de metro cuadrado de cada proyecto, y lo que se recaudaría por los impuestos a la propiedad.

Teniendo en cuenta los desarrollos en los respectivos proyectos, se calculó el valor incremental del impuesto a la propiedad por el periodo de 16 años con el fin de determinar lo que el instrumento TIF recaudaría aproximadamente a lo largo de la ejecución del proyecto. Durante la primera etapa de ejecución, se espera que el municipio capture 3.6 veces por encima de la base, 4.7 veces por encima de la segunda emisión y 5.9 veces por encima de la base de la tercera fase. Este aumento, que está por encima de la base de la propiedad, se definió como el flujo de efectivo futuro de los ingresos resultantes del proyecto donde la ciudad los asume como recursos de reembolso de las obligaciones de deuda. El Gráfico No.5 presenta el impuesto anual a la propiedad del flujo de caja recaudado por Medellín en el Distrito TIF.

Gráfico No.5. Impuesto anual sobre la propiedad del flujo de caja recaudado – Distrito TIF del DIM.

Tabla No.4. Estimación de bonos – Distrito TIF.

En términos de financiamiento del proyecto piloto, el modelo financiero TIF , calculó la emisión de bonos considerando las fases del proyecto.

Debido al tamaño del proyecto y los desafíos que enfrentan las fases del mismo a largo plazo, se propusieron dos posibles escenarios de emisión para el mismo período de 16 años. El escenario a corto plazo corresponde a la emisión de la primera fase del Distrito TIF, el cual abarca sólo los proyectos prioritarios que la ciudad cree que se pueden volver a desarrollar en un corto período de tiempo: Ruta N2 y las tres UAU prioritarias identificadas. El escenario a largo plazo se basa en un tamaño TIF más grande que abarca las 45 unidades de reurbanización identificadas en 26 hectáreas y los costos de infraestructura del proyecto total . (World Bank, 2020)

El modelo creado para la ciudad de Medellín concluyó que el financiamiento garantizado permitirá que la transacción alcance condiciones más atractivas financieramente y al mismo tiempo, demuestre al mercado la fortaleza del proyecto y la capacidad de Medellín para segmentar los ingresos de la propiedad y pagar el financiamiento.

También aumentaría la confianza del mercado y el interés en las transacciones. Estos cálculos también incluyeron la emisión con o sin garantía, consideraciones importantes para los gobiernos locales. Considerando un escenario conservador con un incremento de impuestos del 50% de los estudios de base de la propiedad recomendados para: i) el escenario a corto plazo, en el período de 16 años por la capacidad máxima del bono (US) $ 16 millones; y ii) el escenario a largo plazo, en el período de 16 años por la capacidad máxima del bono (US) $ 22 millones. La Tabla No. 4 muestra la estimación de bonos para el Distrito TIF.

Gráfico No.6. Estimación del tamaño del bono en el escenario del Distrito TIF

El modelo financiero TIF calculó la emisión de bonos considerando las fases del proyecto. Durante la primera etapa de emisión, se esperaría que el municipio recaude 3.6 veces por encima de la base, 4.7 veces por encima para la segunda emisión y 5.9 veces por encima de la base para la tercera fase.

Este aumento, que se encuentra por encima de la base de la propiedad, se definió como el flujo de efectivo futuro de los ingresos resultantes del proyecto. El modelo concluyó que el financiamiento garantizado permitirá que la transacción obtenga términos más atractivos desde el punto de vista financiero, al mismo tiempo que muestra al mercado la solidez del proyecto y la capacidad de Medellín para segmentar los ingresos de la propiedad y pagar el financiamiento. También aumentaría la confianza e interés del mercado en las transacciones. El gráfico No. 6 presenta la estimación del tamaño del bono en el escenario del Distrito TIF. (World Bank, 2020).

Implementación del TIF

La ciudad de Medellín empezó la definición del mecanismo que les permite capturar los ingresos en un fondo separado.

Sin embargo, se encontraron restricciones del marco legal municipal para implementar el instrumento en relación a que la ciudad pudiera prometer ingresos adicionales para asegurar el reembolso del financiamiento, y la autorización de la cesión del delta del impuesto predial al SPV. Para esto se realizó un análisis legal para el caso Medellín que concluyó lo siguiente:

i) un mecanismo fiduciario podrá usarse para separar el delta del impuesto predial de la ciudad que se vincula con el bono emitido;

ii) esto requeriría la exclusión temporal de los ingresos adicionales del ingreso general de la ciudad;

iii) esta exclusión temporal requeriría la aprobación del MHCP teniendo en cuenta que actualmente no existe un marco legal en Colombia para tales transacciones financieras estructuradas; y

iv) que debido a las restricciones de la deuda municipal de la regulación nacional, es conveniente que la emisión de un bono TIF se pueda hacer off-balance. (World Bank, 2020)

En lugar de crear un nuevo marco general, todas las partes interesadas acordaron que era más prudente y realista crear un marco legal y técnico específico para el uso de TIF.

El nuevo marco debería establecer el tipo de proyectos y las condiciones bajo las cuales las ciudades pueden emprender TIF. El instrumento TIF se socializó con diferentes entidades del orden nacional y subnacional, se llevaron a cabo diferentes mesas de discusión y se establecieron ciertos criterios para desarrollar proyectos de renovación urbana bajo este instrumento. Estas discusiones también concluyeron sobre la relevancia de tener una posible garantía parcial o completa para la emisión de bonos de acuerdo con la opinión del mercado. En la actualidad el GoC se encuentra en la última fase de aprobación del instrumento.

TABLA DE CONTENIDOS

- 1. INTRODUCCIÓN

- 2. INSTRUMENTO PARA LA FINANCIACIÓN DE LA RENOVACIÓN URBANA (TIF): DEFINICIÓN Y FUNCIONAMIENTO

- 3. POR QUÉ COLOMBIA COMO CASO DE IMPLEMENTACIÓN DEL INSTRUMENTO TIF EN AMÉRICA LATINA PROYECTO DEL DISTRITO DE INNOVACIÓN DE MEDELLÍN, COLOMBIA

- 4. HOJA DE RUTA PARA LA IMPLEMENTACIÓN DEL INSTRUMENTO TIF

- 5. ASPECTOS ESTRATÉGICOS QUE SE DEBERÁN CONSIDERAR PARA LA IMPLEMENTACIÓN DEL TIF EN PROYECTOS ESTRATÉGICOS

- 6. BIBLIOGRAFÍA

- 7. SIGLAS Y ACRÓNIMOS

- 8. AGRADECIMIENTOS