¿Qué es?

El Instrumento para la Financiación de la Renovación Urbana (TIF), es un instrumento que permite a los gobiernos locales capturar una parte de los impuestos durante un período y un territorio determinado con el propósito de financiar la infraestructura soporte del desarrollo urbano. El TIF es un instrumento de financiación que permite reactivar o renovar áreas específicas de la ciudad a partir de atraer capital privado que soporte su desarrollo.

Se define principalmente como un instrumento donde se captura una parte del excedente del impuesto creado por los aumentos en el valor de la propiedad debido al desarrollo de la infraestructura. Esta herramienta complementa los instrumentos de financiación urbana tradicionales, permitiendo ejecutar proyectos de desarrollo urbano a largo plazo, contando con la articulación del sector público y el privado.

Los gobiernos locales pueden usar este instrumento como herramienta para la ejecución de un proyecto específico en un área determinada. La implementación del instrumento implica que los municipios establezcan un “Distrito TIF”, entendida como un área geográfica en la que el impuesto predial u otro tipo de impuestos locales son recaudados en un fondo único para el pago exclusivo de la obligación de la deuda TIF.

Para calcular los ingresos del instrumento, es importante definirlos como aquellos ingresos incrementales recibidos a partir de los impuestos prediales como resultado de un aumento en el valor de la propiedad en el área de renovación, después de un periodo de tiempo determinado.

📘 Lea la primera parte –> Instrumentos innovadores para financiar la infraestructura y el desarrollo urbano en ciudades colombianas

¿Cómo funciona?

El instrumento ofrece una alternativa innovadora para la inversión en proyectos estratégicos a través de la utilización de ingresos fiscales.

El aumento estimado en el valor del suelo es el resultante del desarrollo inmobiliario, se captura a través de impuestos a la propiedad (u otros) en el área de redesarrollo que se pretende intervenir. Los gobiernos locales pueden emitir bonos respaldados por un porcentaje de los ingresos futuros para recaudar los recursos necesarios que les permitan invertir en infraestructura pública desde el inicio del proyecto.

Los ingresos públicos recaudados a través de la emisión de bonos buscan pagar mejoras en la zona de influencia TIF, creando las condiciones económicas necesarias que conduzcan al recaudo incremental en los ingresos fiscales. Este instrumento también puede incluir otras fuentes de ingreso, tales como: i) los impuestos a la ocupación hotelera, ii) los impuestos a las ventas, y iii) los impuestos a los servicios de parqueaderos. (World Bank , 2014)

La implementación del TIF comienza con la creación de un “Distrito” por parte de los gobiernos locales.

Esta área geográfica tiene como propósito capturar una parte de los aumentos del valor del impuesto a la propiedad derivado del nuevo desarrollo inmobiliario.

Estos recursos se recaudan en un fondo específico y sólo se utilizan para el pago de las obligaciones de deuda generada por el instrumento. La creación del distrito TIF es necesaria para su implementación. Su tamaño puede variar dependiendo del marco legal aplicable, los objetivos del gobierno local y las características del proyecto.

Para desarrollar este instrumento, el gobierno local usa el valor de la propiedad en una fecha específica como referencia.

Los gobiernos locales establecen un período para desarrollar el instrumento TIF durante el cual todos los aumentos esperados en el valor de la propiedad en relación con la línea de base, se considerarán los ingresos que se pueden reinvertir en infraestructura pública.

Adicionalmente, este flujo de ingresos se usa generalmente para pagar el servicio a la deuda que, por lo general, está asociada con bonos emitidos por el gobierno local. La deuda entonces se emite normalmente para compensar los costos de capital iniciales de la infraestructura.

El método de cálculo de los ingresos TIF se resume en las siguientes cuatro consideraciones:

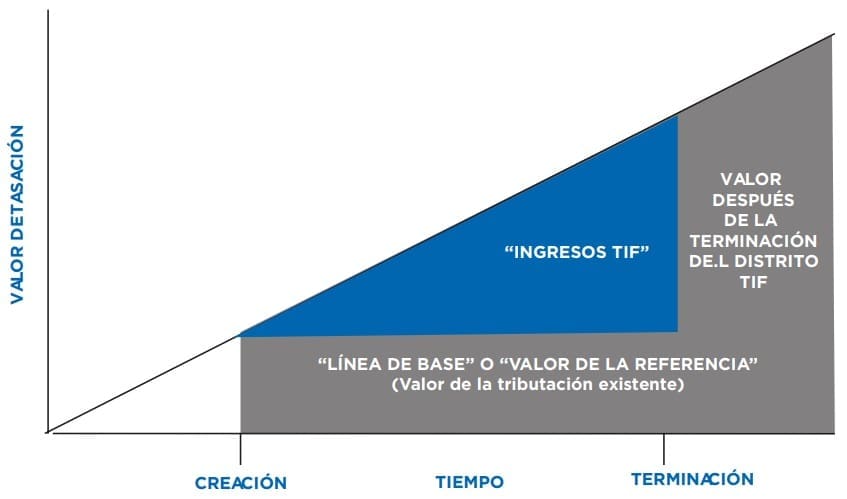

i) Establecimiento de “línea de base” o “valor de referencia” basada/o en el valor predial existente de una propiedad sobre la cual se recaudan impuestos prediales;

ii) Definición del año tras el cual se “capturarán” los ingresos fiscales incrementales,

iii) Definición del período durante el cual se “capturarán” los ingresos incrementales del impuesto predial;

iv) Los ingresos TIF representarán la diferencia entre el valor de referencia y el valor actual del impuesto predial. (Ver Gráfico No.1)

Gráfico No.1. Modelo de planeación e implementación del instrumento TIF.

Como instrumento financiero, el TIF contempla la posibilidad de emitir deuda, ya sea a través de la colocación de bonos por parte del gobierno local, utilizando un SPV o a través de una transacción de colocación de bonos privada, donde los inversores participen en el proyecto. Ambas opciones requieren consideraciones como la identificación y mitigación de riesgos financieros, la elegibilidad de los costos de financiamiento, análisis de mercado y demanda del proyecto, la certeza y credibilidad de la recaudación de ingresos, entre otros aspectos.

En algunos casos, el TIF se utiliza para pagar los gastos de desarrollo privado que se hubiesen pagado por adelantado, como la preparación y construcción del área. La fuente de financiamiento para estos costos iniciales y periódicos, generalmente son préstamos o bonos emitidos contra los incrementos de impuestos esperados. (World Bank, 2020)

Cada ciudad tiene la potestad de implementar la financiación por incremento de impuestos en periodos de tiempo ajustados a su planificación de desarrollo urbano y fiscal.

Este instrumento, por lo general es capturado en periodos de entre 10 y 20 años. Los fondos generados pueden ser utilizados para mejora de servicios públicos domiciliarios (agua potable y alcantarillado), mejora en infraestructura vial o de inmuebles de la ciudad y recuperación de espacios verdes, entre otras destinaciones. (World Bank, 2017)

Ventajas y desafios del TIF

Los TIF son una herramienta alternativa de financiación que podría cambiar radicalmente la implementación de proyectos a gran escala en las diferentes jurisdicciones colombianas que ya cuentan con las condiciones financieras, técnicas y administrativas adecuadas.

Dado que solo alrededor del 10% de los municipios del país han utilizado instrumentos de captura de valor convencionales, los TIF deberían estar disponibles únicamente para grandes ciudades con la capacidad real de llevar a cabo la implementación de este nuevo instrumento complejo.

¿Por qué el instrumento TIF se considera una oportunidad para las ciudades colombianas?

El TIF complementa los instrumentos tradicionales de financiación para promover el desarrollo urbano. Permite realizar proyectos de desarrollo urbano de largo plazo y articular al sector público con el sector privado; puede considerarse un instrumento que genera menor impacto fiscal que la deuda tradicional y promueve la participación de los mercados de capitales en la financiación municipal.

En materia de desarrollo económico, los recursos que se generan de la implementación del TIF ayudan a los municipios a ejecutar proyectos de infraestructura y renovación urbana que de otra forma no tendrían el cierre financiero para ser desarrollados.

Proporcionan incentivos para atraer a desarrolladores privados que estén alineados con los planes de renovación de zonas específicas. A nivel de eficiencia, el TIF ayuda a superar los costos extraordinarios que a menudo impiden el desarrollo y la inversión privada – incluyendo la inversión en nueva infraestructura y la gestión de suelo necesaria para la implementación de un proyecto de redesarrollo.

La implementación del instrumento TIF requiere un sistema de catastro robusto por parte de las Entidades Territoriales (ET).

Tener sistemas catastrales sólidos resulta esencial para la gestión eficiente de las ciudades y la prestación de los servicios públicos por parte del Gobierno de Colombia (GoC). Para la implementación del instrumento, se requiere que los municipios tengan un sistema de catastro robusto que, idealmente, pueda actualizarse anualmente para poder alinearse con la dinámica del mercado inmobiliario y así poder responder a las dinámicas del esquema TIF.

¿Cuáles son los desafíos que propone el instrumento para su implementación?

El TIF como instrumento puede ser útil para la financiación, pero a su vez desarrollarlo ha sido complejo.

En el mundo, Estados Unidos es casi el único país que ha logrado consolidar al instrumento como una herramienta de financiación. Por su complejidad, el TIF plantea algunos desafíos: requiere un mercado robusto de bienes raíces y condiciones económicas positivas, por lo que no se considera un instrumento para todas las ciudades y ni para cualquier tipo de proyecto.

A su vez, requiere una adecuada planeación y experiencia en estructuración de proyectos. También requiere contar con una entidad territorial con un catastro y sistema de recaudo estructurado, así como un compromiso de la ciudad y las instituciones para que sea creíble en el largo plazo.

Al igual que con cualquier proyección de valores futuros de bienes raíces, el TIF está sujeto a incertidumbres tales como recesiones económicas, riesgos políticos, tasas de absorción de bienes raíces, etc. Por último, el TIF contiene unos costos altos de transacción, por lo que no es necesariamente apropiado para cualquier proyecto que se quiera realizar.

Por otro lado, en materia de capacidad, la implementación de un TIF requiere una significativa capacidad institucional y de capital humano, especialmente cuando una agencia emite bonos respaldados total o parcialmente por el TIF para financiar los costos de capital de un proyecto.

En cuanto a las consideraciones de mercado, los ingresos del TIF dependen de los incrementos en el valor de las propiedades, que pueden verse afectados por las condiciones del mercado inmobiliario. Una recesión del mercado inmobiliario podría dar lugar a una caída significativa de los ingresos TIF, lo que dificultaría o imposibilitaría el pago del servicio de la deuda de los bonos.

El calendario de las inversiones también puede ser un desafío a la hora de considerar un TIF.

El desarrollo oportuno de las inversiones es fundamental para asegurar que se realicen los aumentos previstos del impuesto predial. Los retrasos en el desarrollo de las inversiones podrían afectar los ingresos. Por último, aunque el TIF no implica la implementación de un impuesto adicional, la falta de comprensión del instrumento puede dar lugar a resistencia de las partes interesadas y de la sociedad civil si no son debidamente socializadas.

¿Qué tipo de capacidad interna e instituciones se requiere para establecer, implementar y administrar un área o zona TIF?

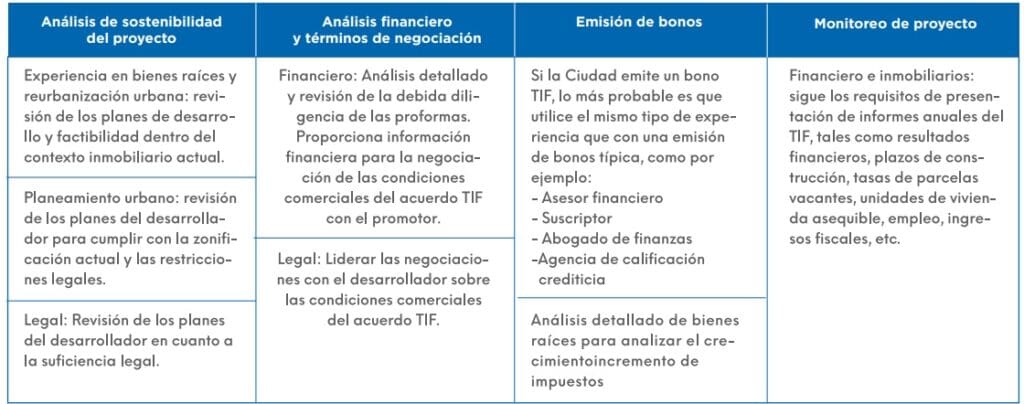

Los gobiernos locales suelen establecer equipos de gestión y revisión de los TIF que incluyen personal de alto nivel en las agencias públicas. Es recomendable considerar la posibilidad de que un director financiero o de desarrollo económico supervise los equipos de gestión y revisión de los TIF.

Al menos en los primeros proyectos, es recomendable contratar expertos financieros e inmobiliarios que puedan apoyar a la ciudad llevando a cabo la implementación del TIF. El municipio debe crear una estrategia de comunicación y transparencia para asegurar el apoyo público durante todo el proceso. Cuando sea apropiado, es recomendable utilizar consultores externos como complemento al personal asignado a la implementación de TIF. En la Tabla No.1, se presentan algunas de las capacidades que pueden ser útiles para el análisis TIF.

Tabla No.1. Capacidad institucional para desarrollar un TIF.

¿Cómo deben manejarse los ingresos TIF?

Por lo general, la zona TIF cuenta con una bolsa de recursos con destinación única para financiar el proyecto o la deuda emitida. En la práctica, se crean varias cuentas, en parte para cumplir con los requisitos de los titulares de bonos.

Por ejemplo, todos los ingresos incrementales se recaudan en una Cuenta TIF, desde la cual se transfieren los fondos necesarios para pagar el servicio a la deuda a una cuenta especial. Muchas veces, se establece también un fondo de reserva para el servicio a la deuda, en los casos en que los ingresos incrementales no son suficientes. A veces, los ingresos TIF adicionales se transfieren a otro fondo para obtener rentas de capital.

Foto: Freepik.es

Elaborado por:

Vanessa Velasco-Bernal (Especialista Urbano del Banco Mundial), Angélica Núñez (Especialista Sénior de Operaciones del Banco Mundial); Mónica Almonacid (Consultora del Banco Mundial), y María Alejandra Téllez Correa (Consultora del Banco Mundial). Con la colaboración de: Ming Zhang, (Gerente de la Práctica Urbana, Rural y de Gestión de Riesgos para la Región de LAC), Horacio Terraza (Especialista Líder Urbano del Banco Mundial para la Región de LAC), y Taimur Samad (Líder de Programa de Desarrollo Sostenible e Infraestructura para Colombia y Venezuela del Banco Mundial). Con aportes de: Alessandra Campanaro (Líder de Programa del Banco Mundial) y Valerie Santos (Especialista Sénior Urbano del Banco Mundial).

NOTA TÉCNICA

COLOMBIA: FINANCIANDO LA INFRAESTRUCTURA PARA EL DESARROLLO URBANO

CO- FINANCIANDO LA INFRAESTRUCTURA PARA EL DESARROLLO URBANO (SNTA) PROGRAMA (FASE II)

INSTRUMENTO PARA LA FINANCIACIÓN DE LA RENOVACIÓN URBANA -TIPO TIF EN MEDELLÍN, COLOMBIA

PROYECTO P160485| TF0A2865

TABLA DE CONTENIDOS

- 1. INTRODUCCIÓN

- 2. INSTRUMENTO PARA LA FINANCIACIÓN DE LA RENOVACIÓN URBANA (TIF): DEFINICIÓN Y FUNCIONAMIENTO

- 3. POR QUÉ COLOMBIA COMO CASO DE IMPLEMENTACIÓN DEL INSTRUMENTO TIF EN AMÉRICA LATINA PROYECTO DEL DISTRITO DE INNOVACIÓN DE MEDELLÍN, COLOMBIA

- 4. HOJA DE RUTA PARA LA IMPLEMENTACIÓN DEL INSTRUMENTO TIF

- 5. ASPECTOS ESTRATÉGICOS QUE SE DEBERÁN CONSIDERAR PARA LA IMPLEMENTACIÓN DEL TIF EN PROYECTOS ESTRATÉGICOS

- 6. BIBLIOGRAFÍA

- 7. SIGLAS Y ACRÓNIMOS

- 8. AGRADECIMIENTOS